La producción de trigo en México

El trigo ocupa un lugar distinto al del maíz en la estructura agrícola mexicana porque su producción está mucho más concentrada geográficamente, principalmente en el noroeste del país, lo que lo convierte en un cultivo estratégico para regiones específicas más que en un eje transversal de la ruralidad nacional. Esa concentración implica que su importancia se mide en términos de eficiencia productiva y competitividad de exportación, no en cohesión social del campo.

Su relevancia está ligada a la integración de México en cadenas de valor internacionales de panificación y pastas, donde la calidad de la harina y la trazabilidad del grano determinan el acceso a mercados exigentes. Esto ha empujado al sector triguero mexicano hacia esquemas de agricultura por contrato y certificación de calidad que lo distinguen de cultivos más tradicionales, generando una relación más estrecha entre productores agrícolas y la industria molinera y panificadora.

El trigo también funciona como cultivo de rotación en los sistemas agrícolas del noroeste, donde se alterna con otros cultivos para mantener la salud del suelo y optimizar el uso de la infraestructura de riego durante el ciclo otoño-invierno. Esa función agronómica lo vuelve indispensable para la planeación productiva de esas regiones, más allá de su valor comercial directo.

Finalmente, el trigo conecta a México con dinámicas de comercio internacional de manera más directa que el maíz, ya que el país combina producción nacional con importaciones para abastecer su consumo interno, lo que convierte a este cultivo en un termómetro de la política comercial agrícola del país.

Descarga la información

Suscríbete para descargar los archivos y mapas con la información estadística de producción de maíz en México.

Serás agregado a mi lista de correo y cada viernes te llegará un resumen con las noticias más relevantes del sector agro.

Datos de la producción de trigo en México

Conoce los principales datos que permiten comprender el estado actual de la producción de trigo en México.

Panorama nacional

A continuación te comparto información sobre la producción obtenida, superficie cosechada, rendimiento promedio, precio promedio y valor total de la producción de trigo en México.

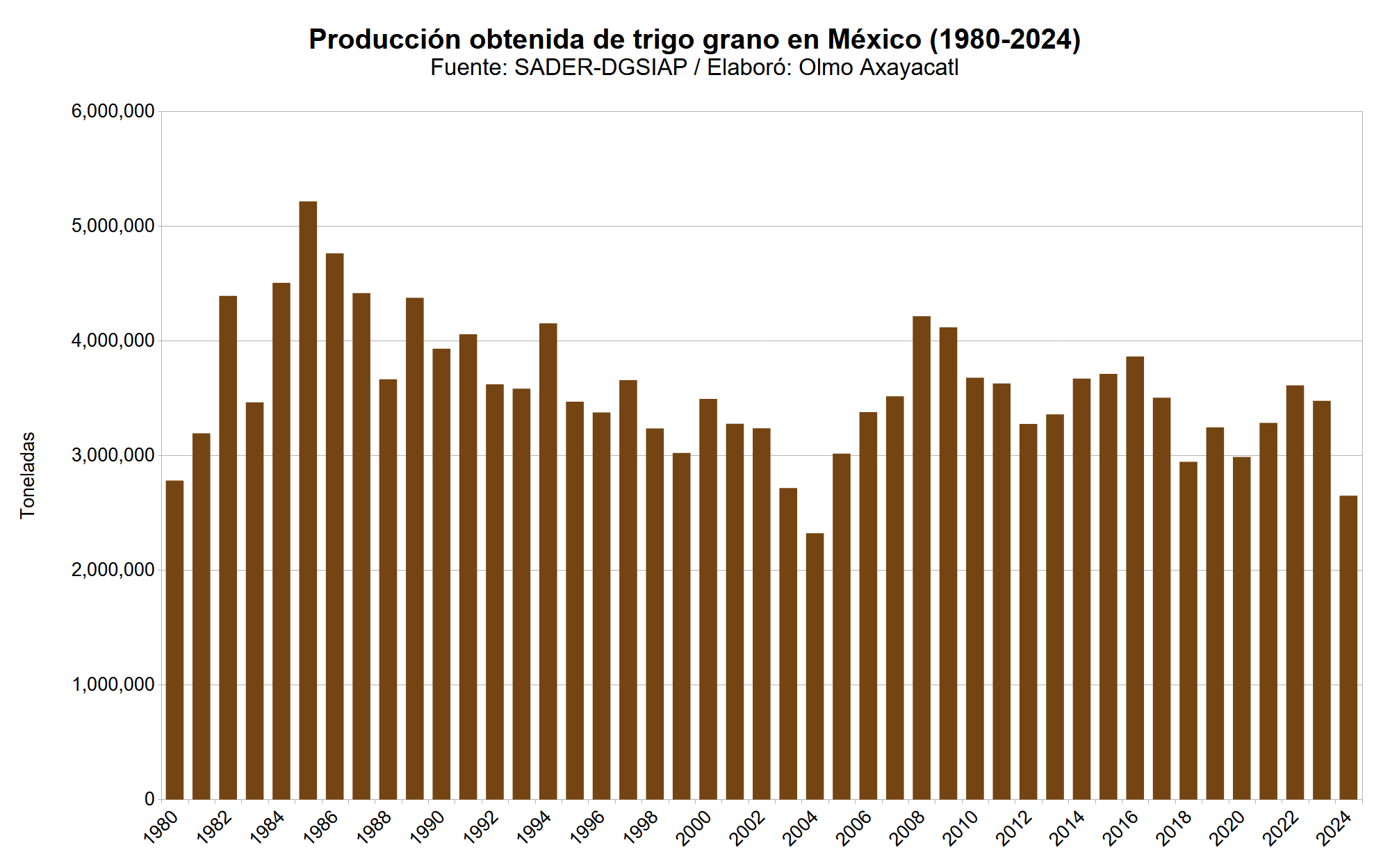

Producción obtenida (1980-2024)

En 2024 la producción de trigo grano en México fue de 2,648,378 toneladas, lo que representó una diferencia de -23.8% con respecto al año previo. El máximo histórico se alcanzó en 1985, con 5,214,315 toneladas. La producción promedio anual de la última década fue de 3,327,020 toneladas, con una variación interanual promedio de -2.5%.

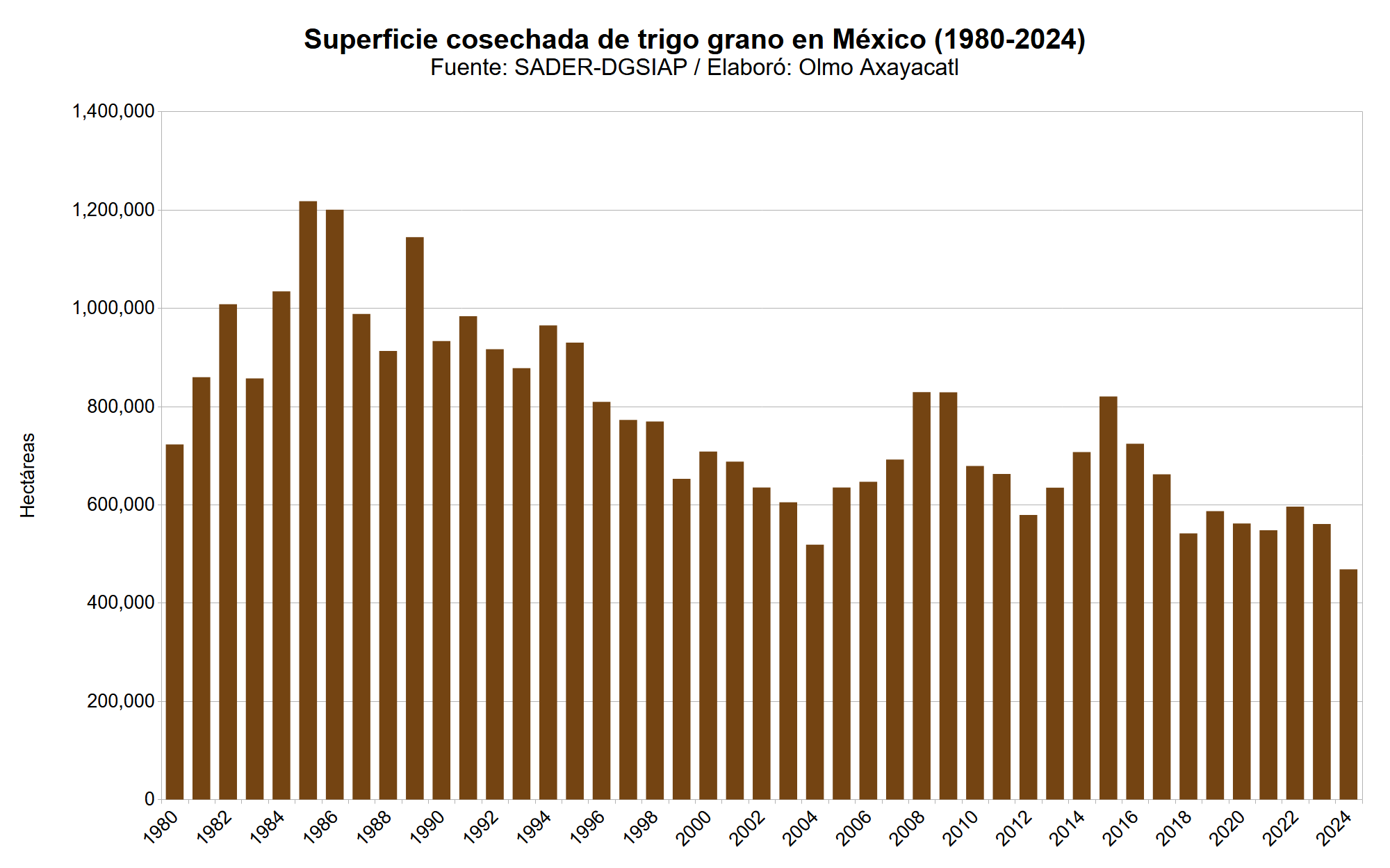

Superficie cosechada (1980-2024)

En 2024 la superficie de trigo grano en México fue de 468,036 hectáreas, lo que representó una diferencia de -16.5% con respecto al año previo. El máximo histórico se alcanzó en 1985, con 1,217,082 hectáreas. La superficie promedio anual de la última década fue de 606,611 hectáreas, con una variación interanual promedio de -3.4%.

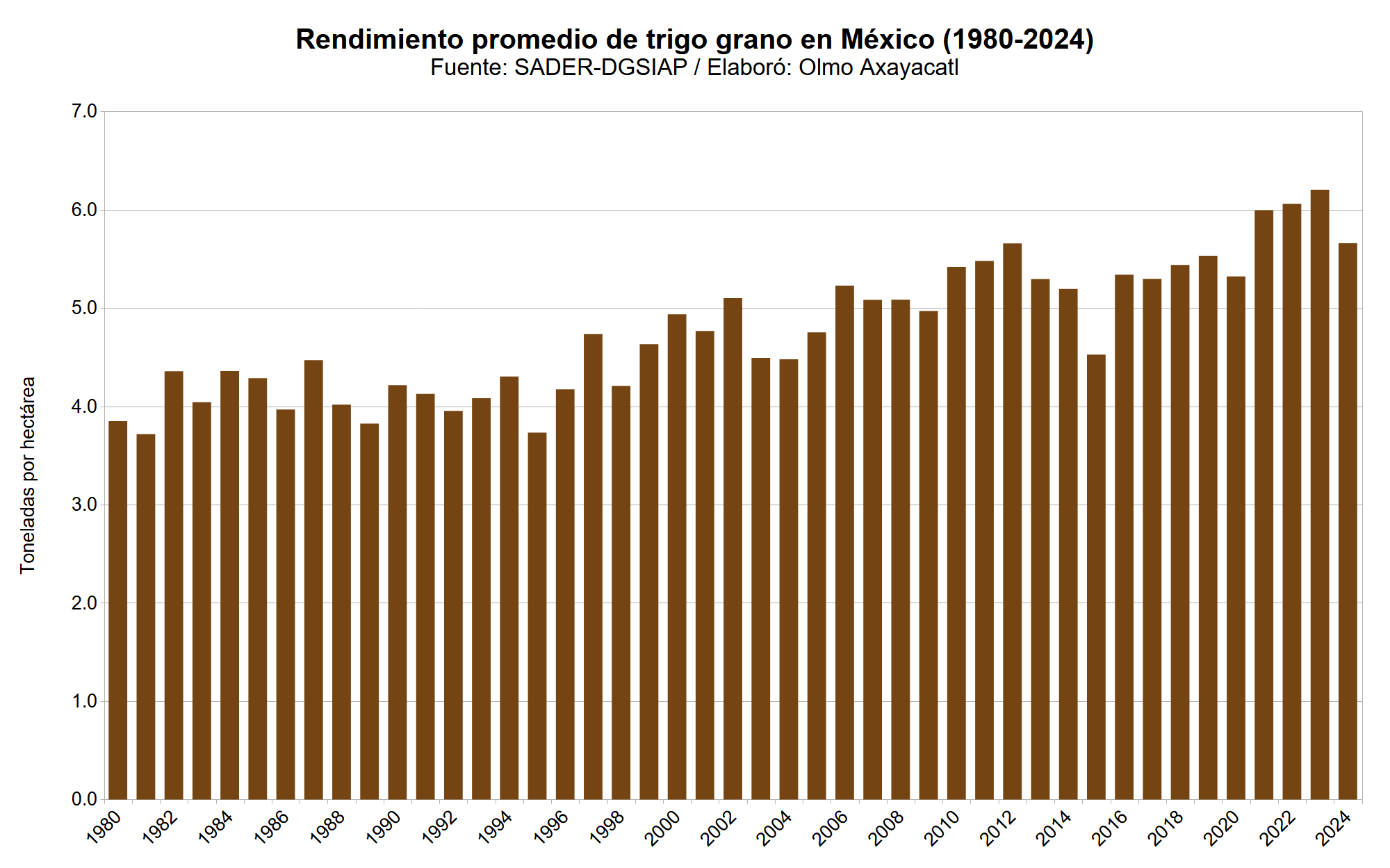

Rendimiento promedio (1980-2024)

En 2024 el rendimiento de trigo grano en México fue de 5.7 toneladas por hectárea, lo que representó una diferencia de -8.8% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 6.2 toneladas por hectárea. El rendimiento promedio anual de la última década fue de 5.5 toneladas por hectárea, con una variación interanual promedio de 1.2%.

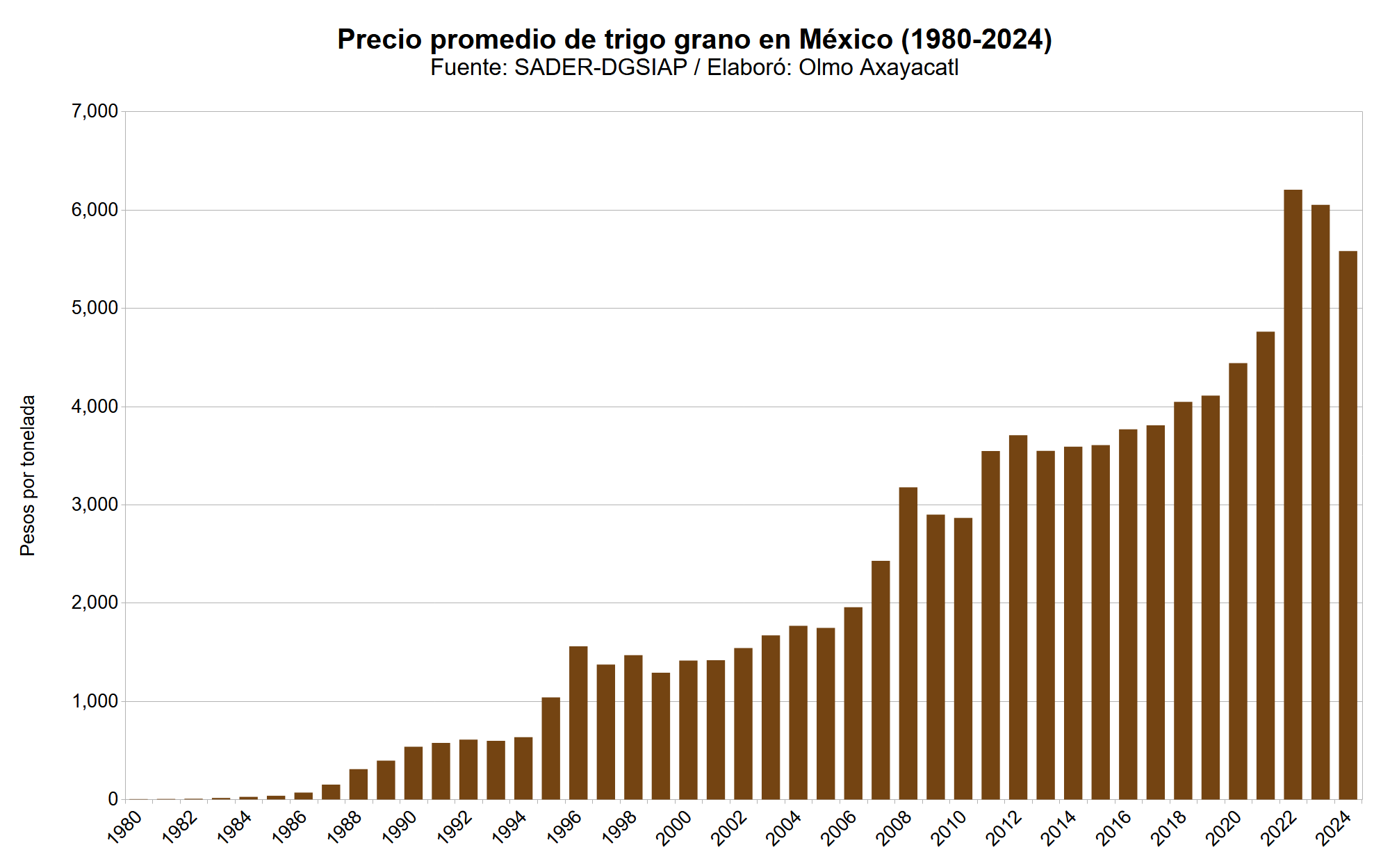

Precio promedio (1980-2024)

En 2024 el precio de trigo grano en México fue de 5,579 pesos por tonelada, lo que representó una diferencia de -7.8% con respecto al año previo. El máximo histórico se alcanzó en 2022, con 6,202 pesos por tonelada. El precio promedio anual de la última década fue de 4,636 pesos por toneladas, con una variación interanual promedio de 4.9%.

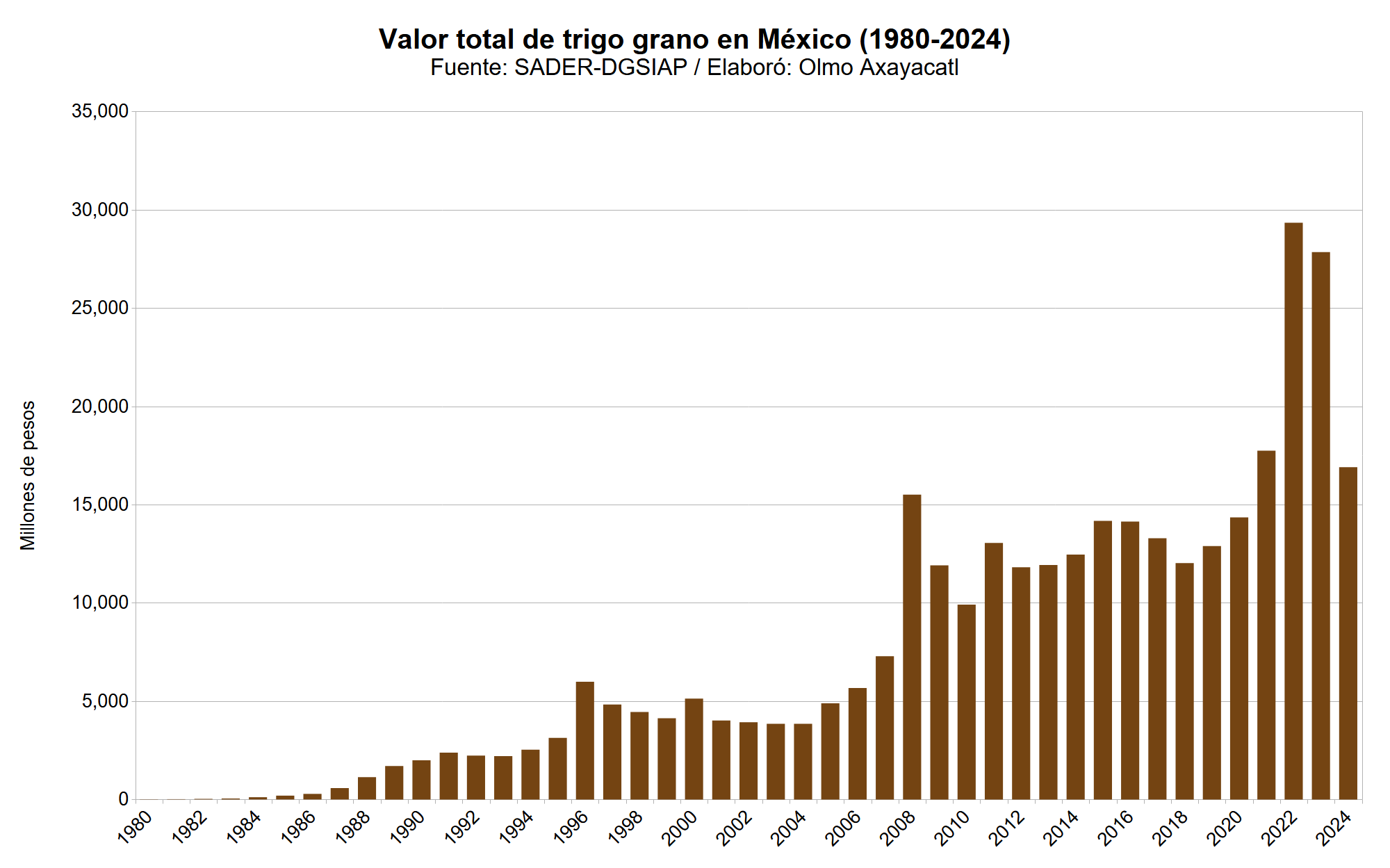

Valor total (1980-2024)

En 2024 el valor de trigo grano en México fue de 16,896 millones de pesos, lo que representó una diferencia de -39.3% con respecto al año previo. El máximo histórico se alcanzó en 2022, con 29,329 millones de pesos. El valor promedio anual de la última década fue de 17,265 millones de pesos, con una variación interanual promedio de 6.1%.

Principales estados

Estos son los estados de México que lideran la producción de trigo, en gran medida porque cuentan con las condiciones ideales para desarrollar este cultivo.

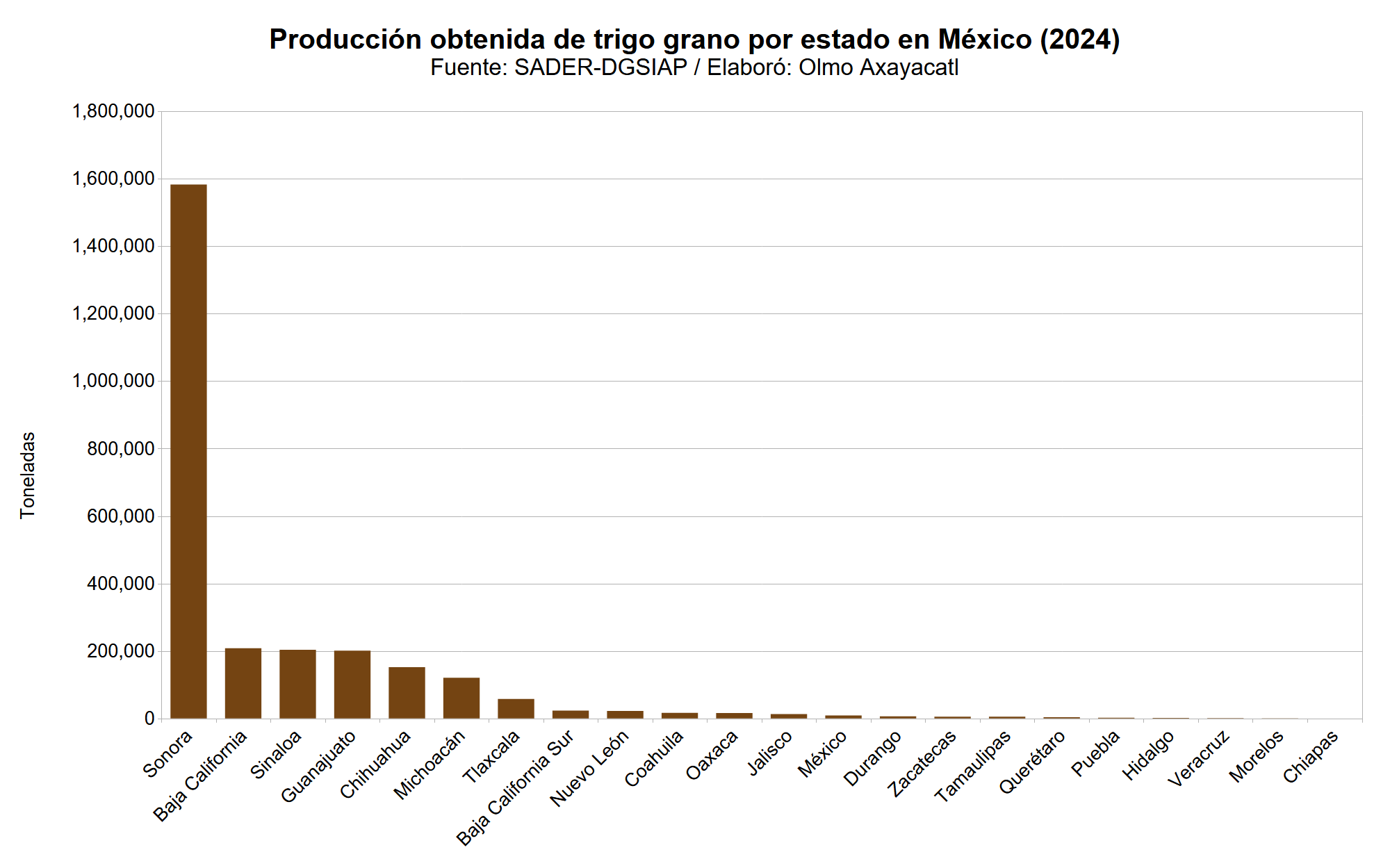

Producción obtenida (2024)

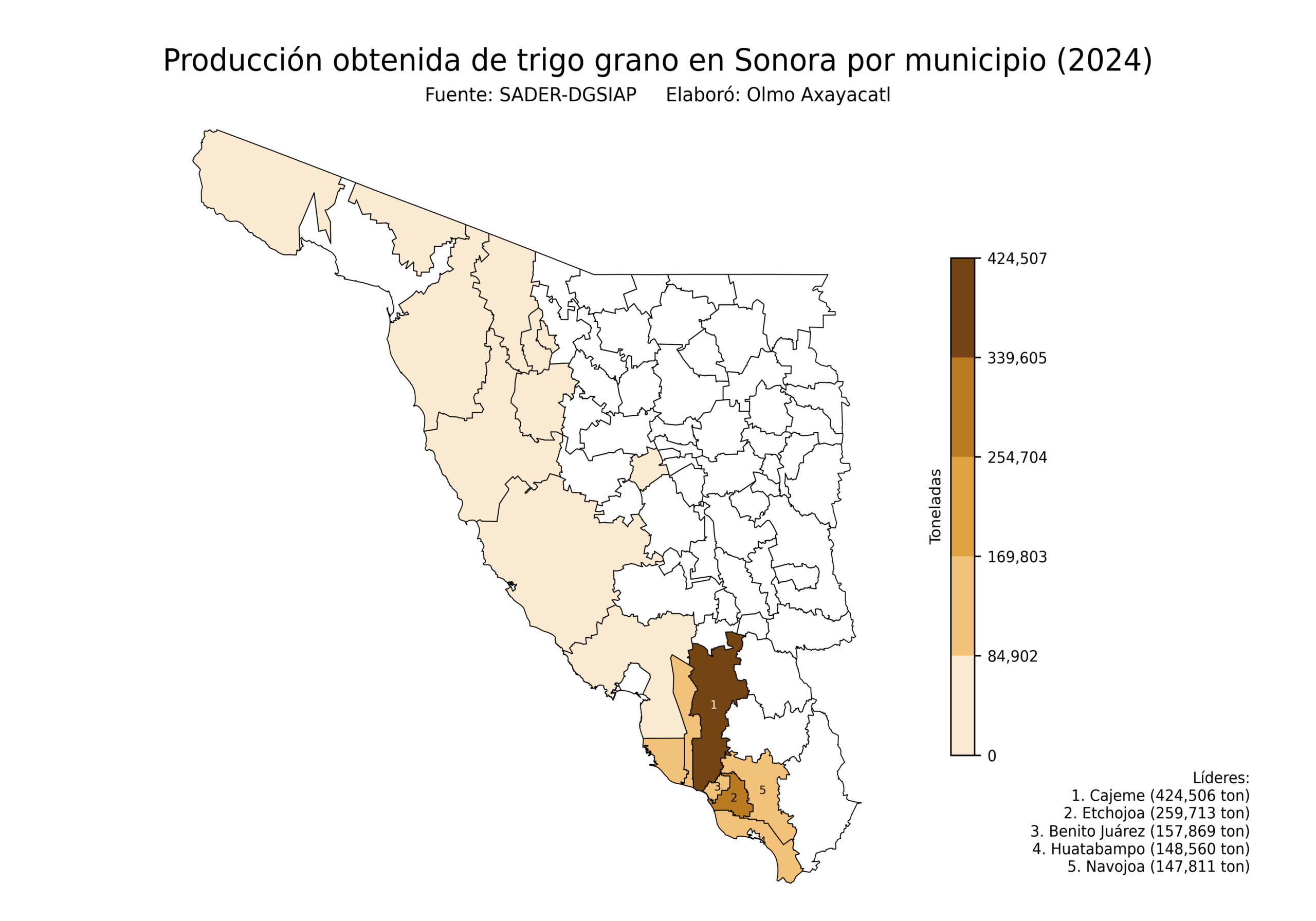

Sonora lidera la producción de trigo grano en México, con 1,582,947 toneladas, es decir, el 59.8% del total nacional. Le siguieron Baja California con 208,059 toneladas y Sinaloa con 203,145 toneladas, es decir, el 7.9% y el 7.7%, respectivamente. Otros estados relevantes fueron Guanajuato y Chihuahua.

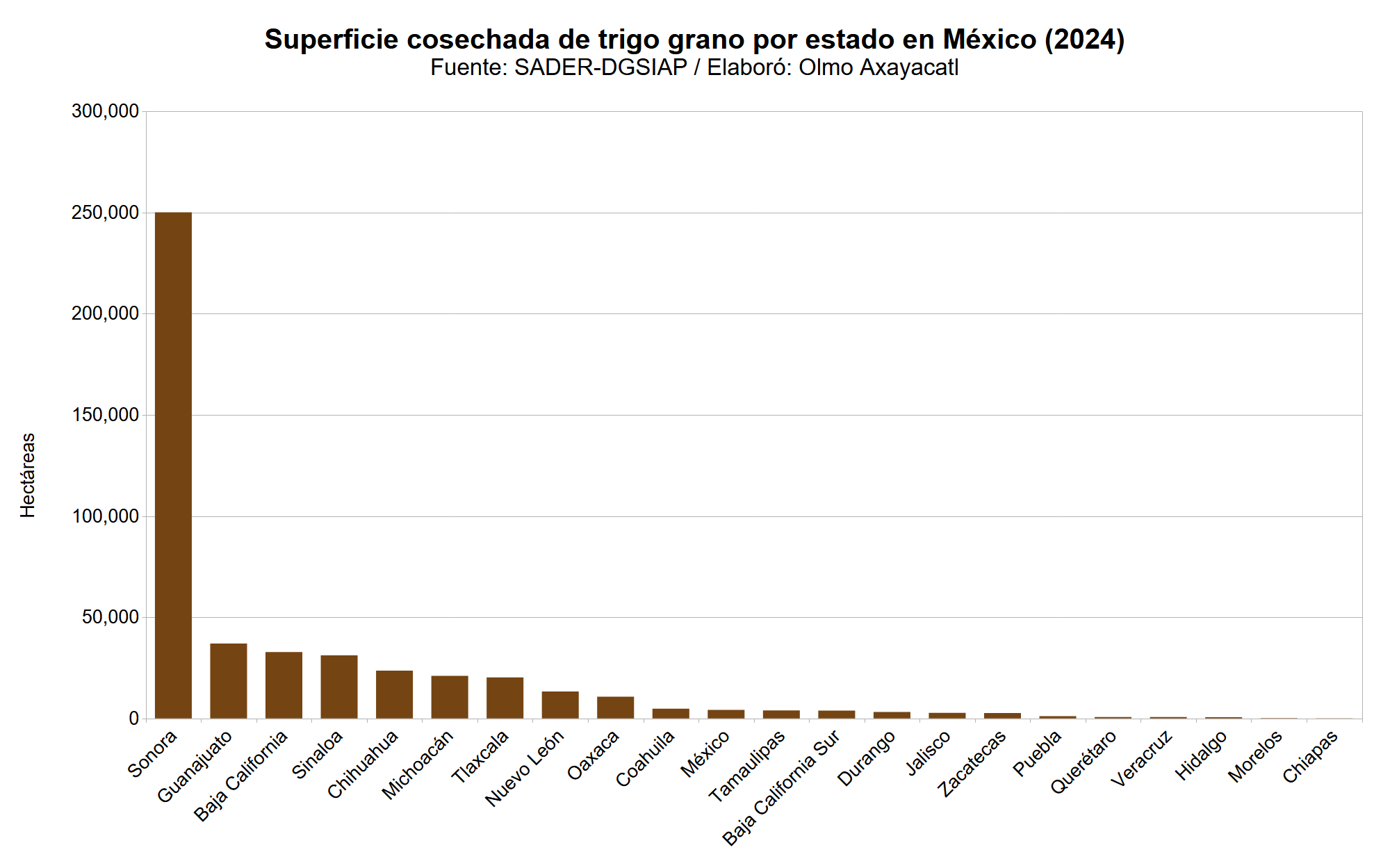

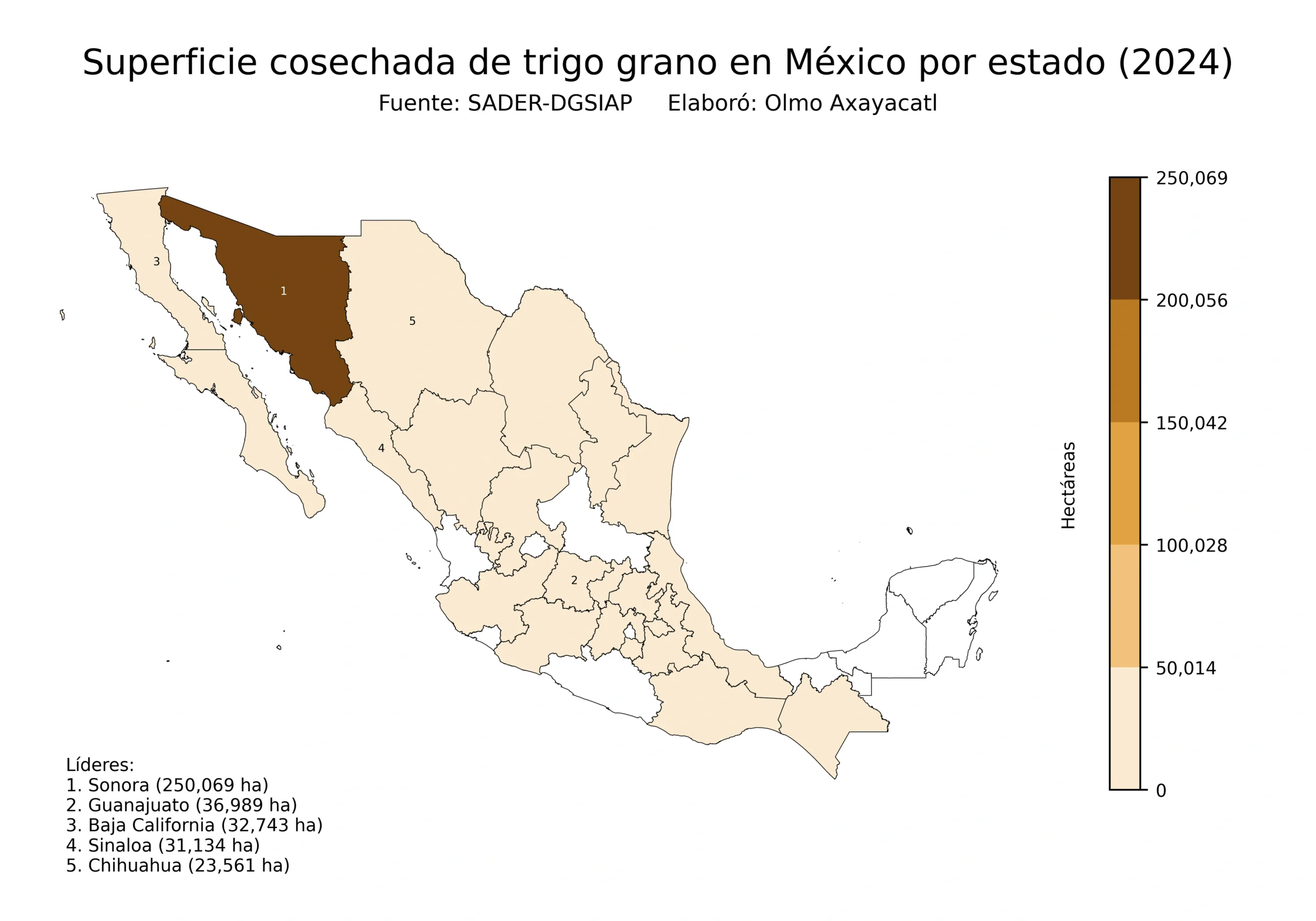

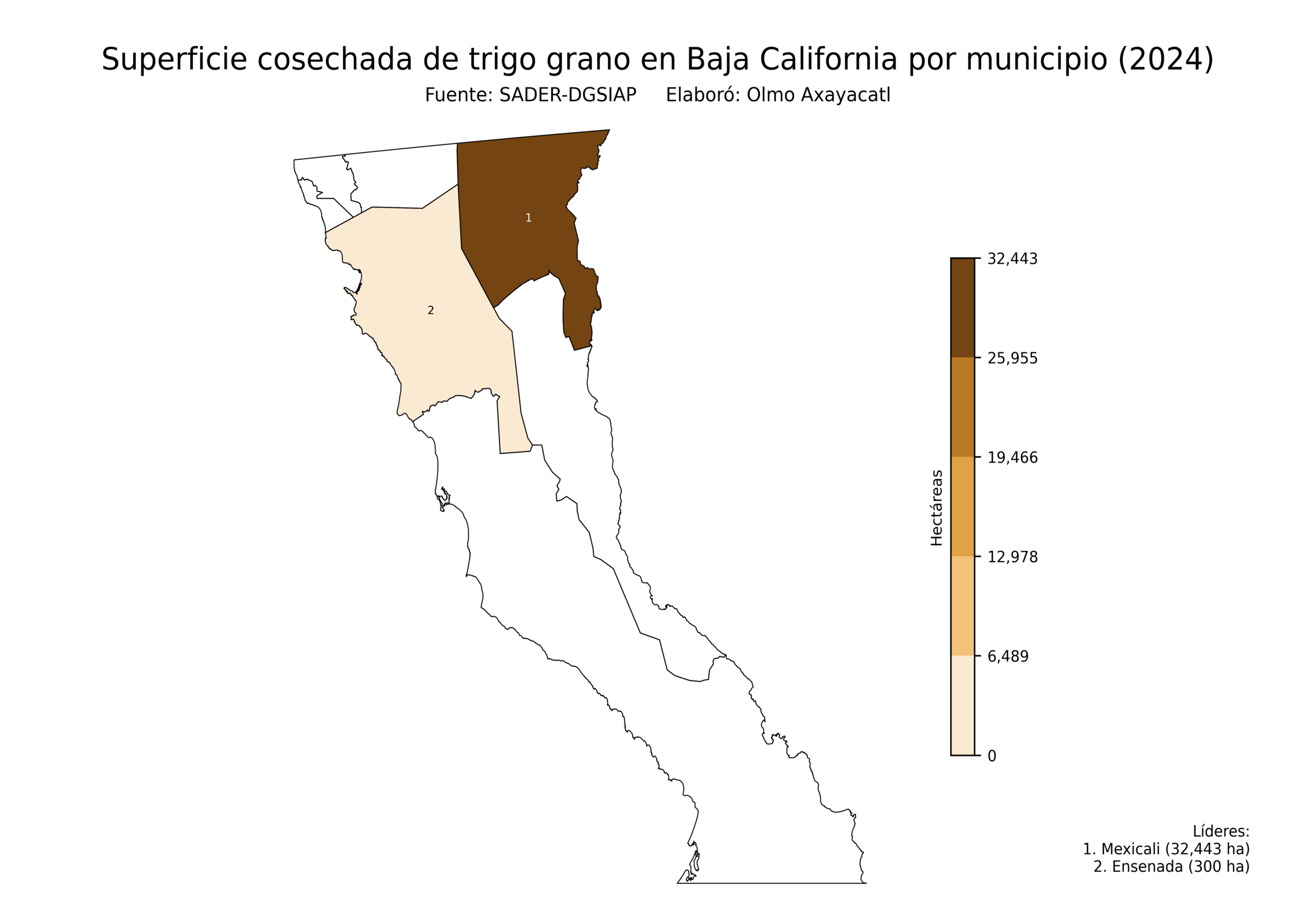

Superficie cosechada (2024)

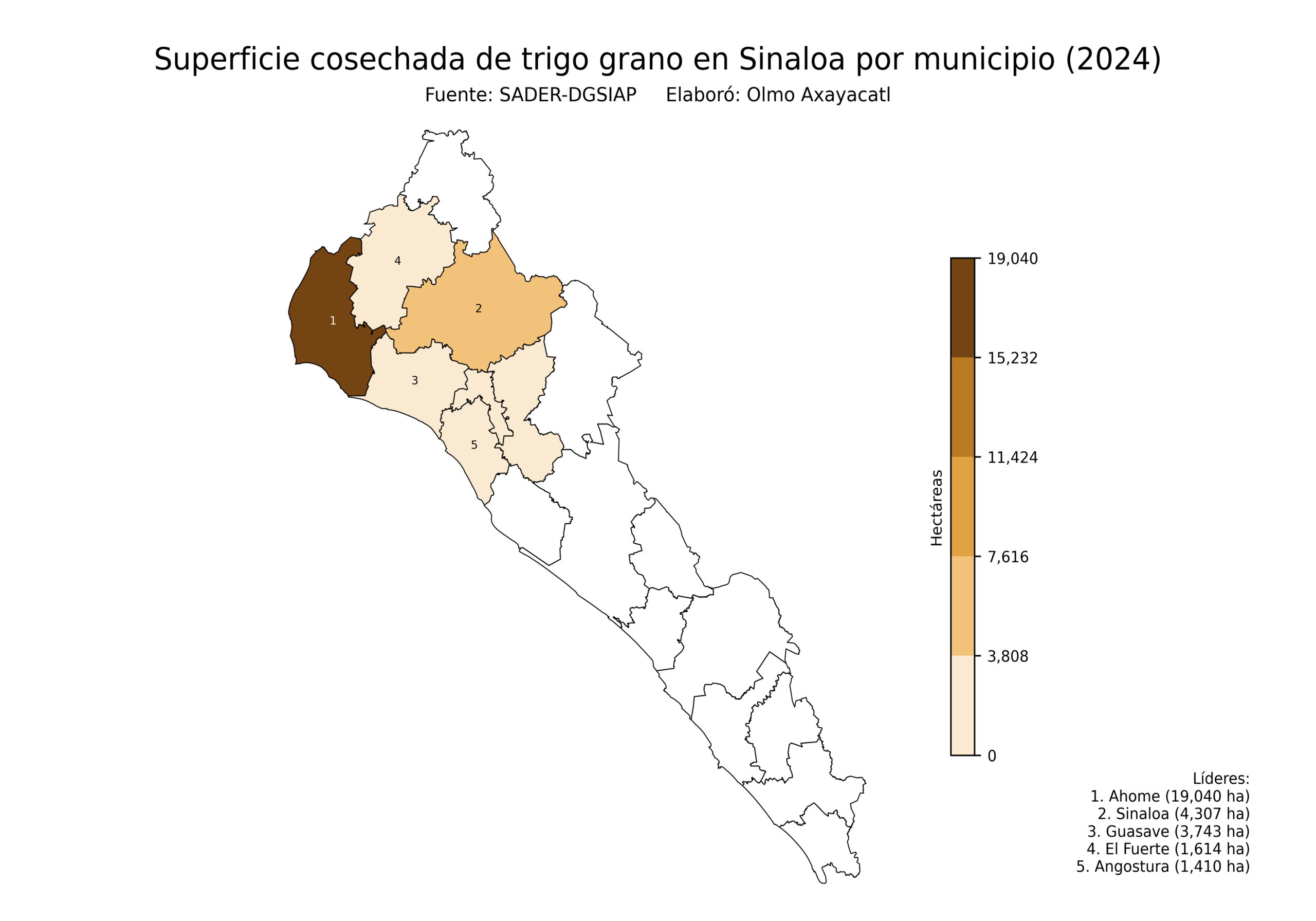

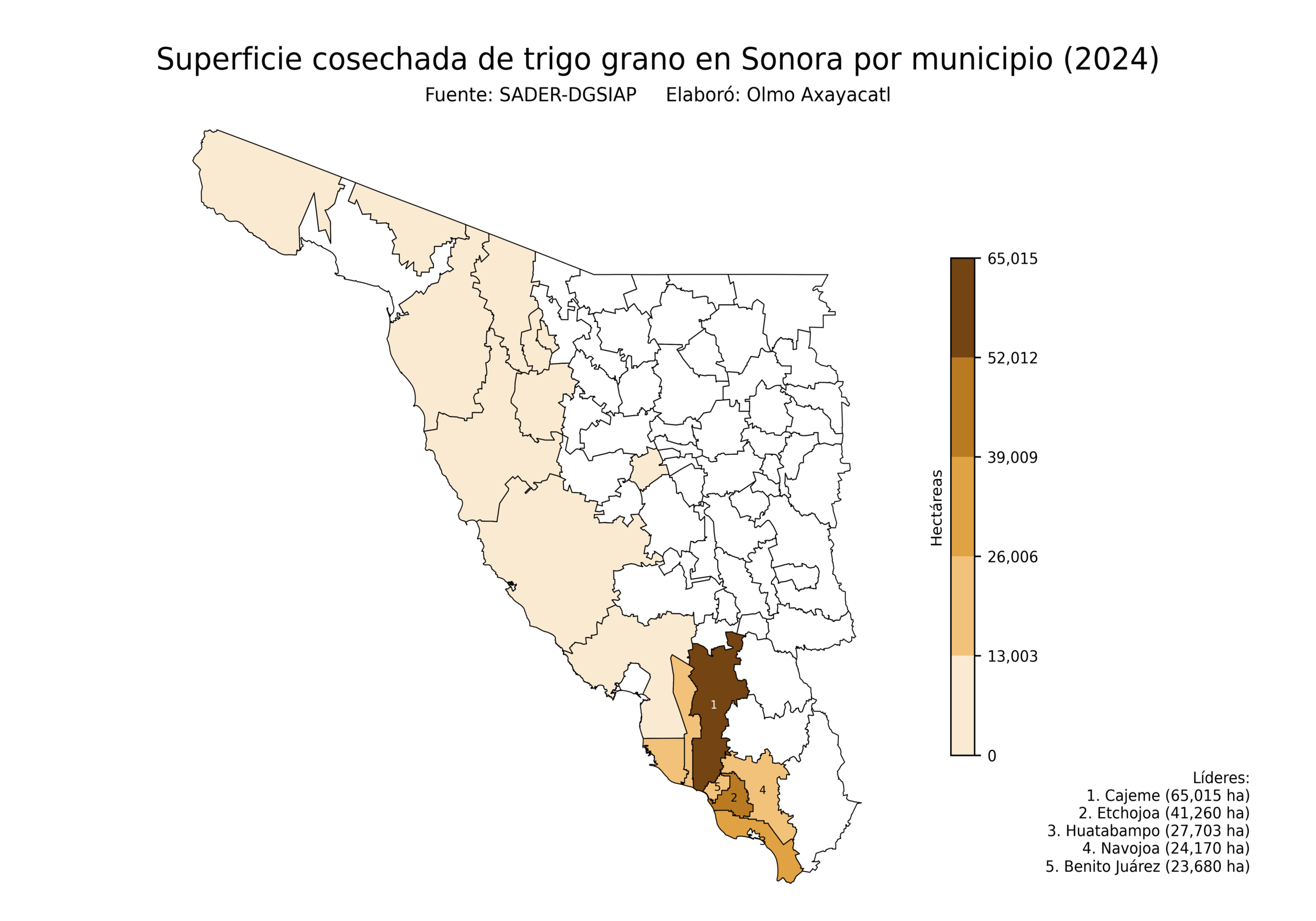

Sonora lidera la superficie de trigo grano en México, con 250,069 hectáreas, es decir, el 53.4% del total nacional. Le siguieron Guanajuato con 36,989 hectáreas y Baja California con 32,743 hectáreas, es decir, el 7.9% y el 7.0%, respectivamente. Otros estados relevantes fueron Sinaloa y Chihuahua.

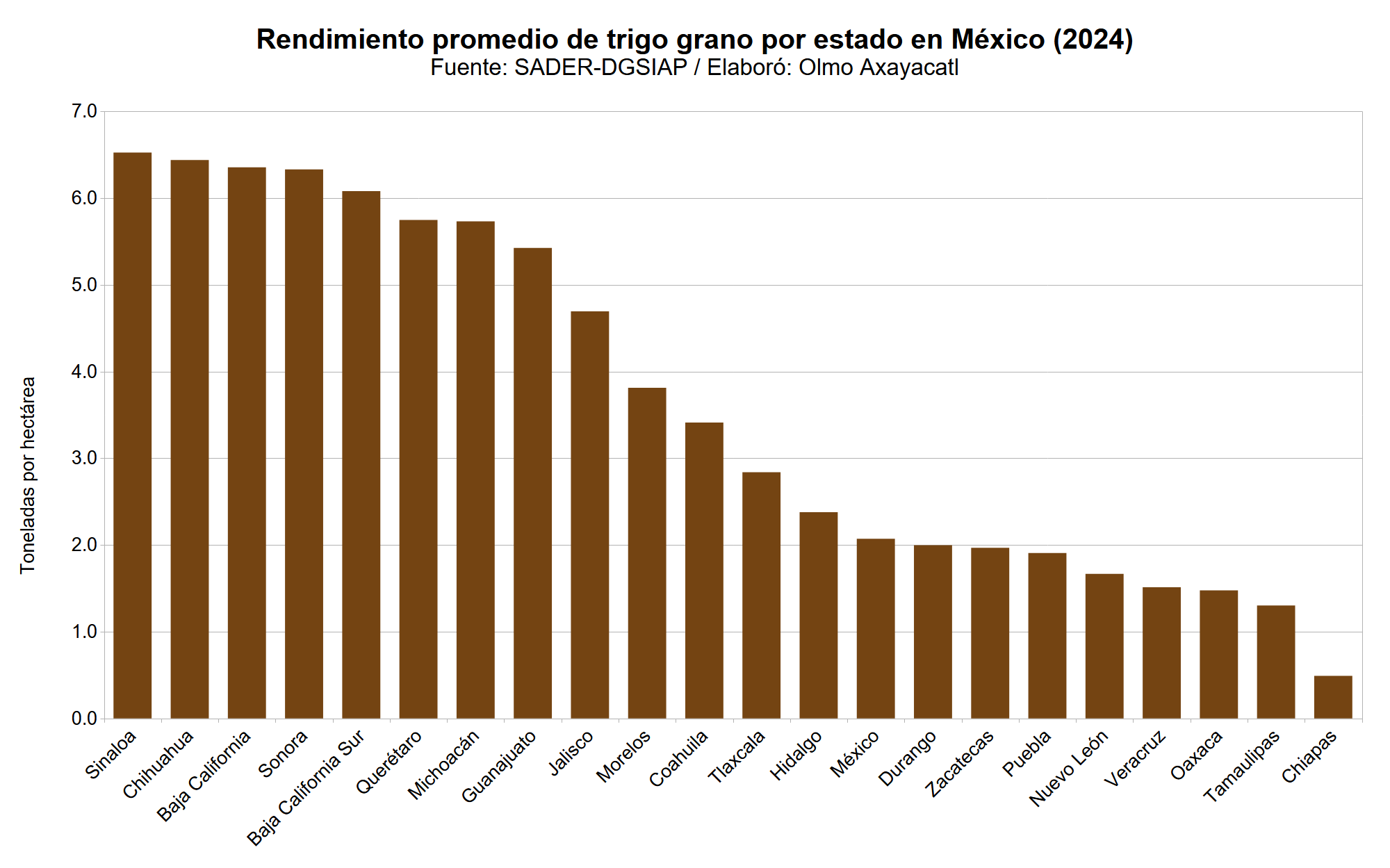

Rendimiento promedio (2024)

Sinaloa lidera el rendimiento de trigo grano en México, con 6.5 toneladas por hectárea, es decir, 115.3% más que el promedio nacional. Le siguieron Chihuahua con 6.4 toneladas por hectárea y Baja California con 6.4 toneladas por hectárea, es decir, 113.8% y 112.3% sobre el rendimiento nacional, respectivamente. Otros estados relevantes fueron Sonora y Baja California Sur.

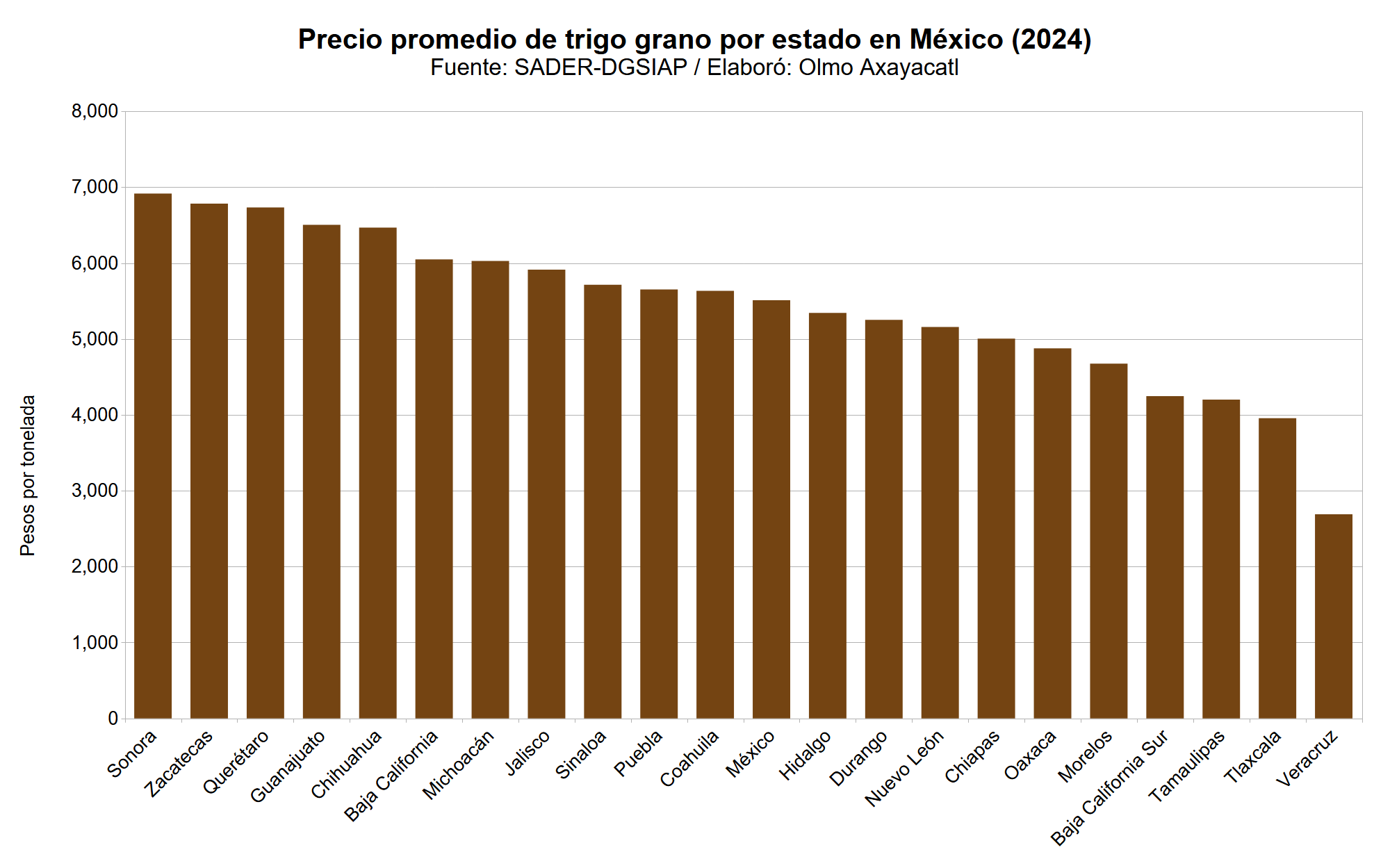

Precio promedio (2024)

Sonora lidera el precio de trigo grano en México, con 6,916 pesos por tonelada, es decir, 5.8% más que el promedio nacional. Le siguieron Zacatecas con 6,785 pesos por tonelada y Querétaro con 6,733 pesos por tonelada, es decir, 5.7% y 5.6% sobre el precio nacional, respectivamente. Otros estados relevantes fueron Guanajuato y Chihuahua.

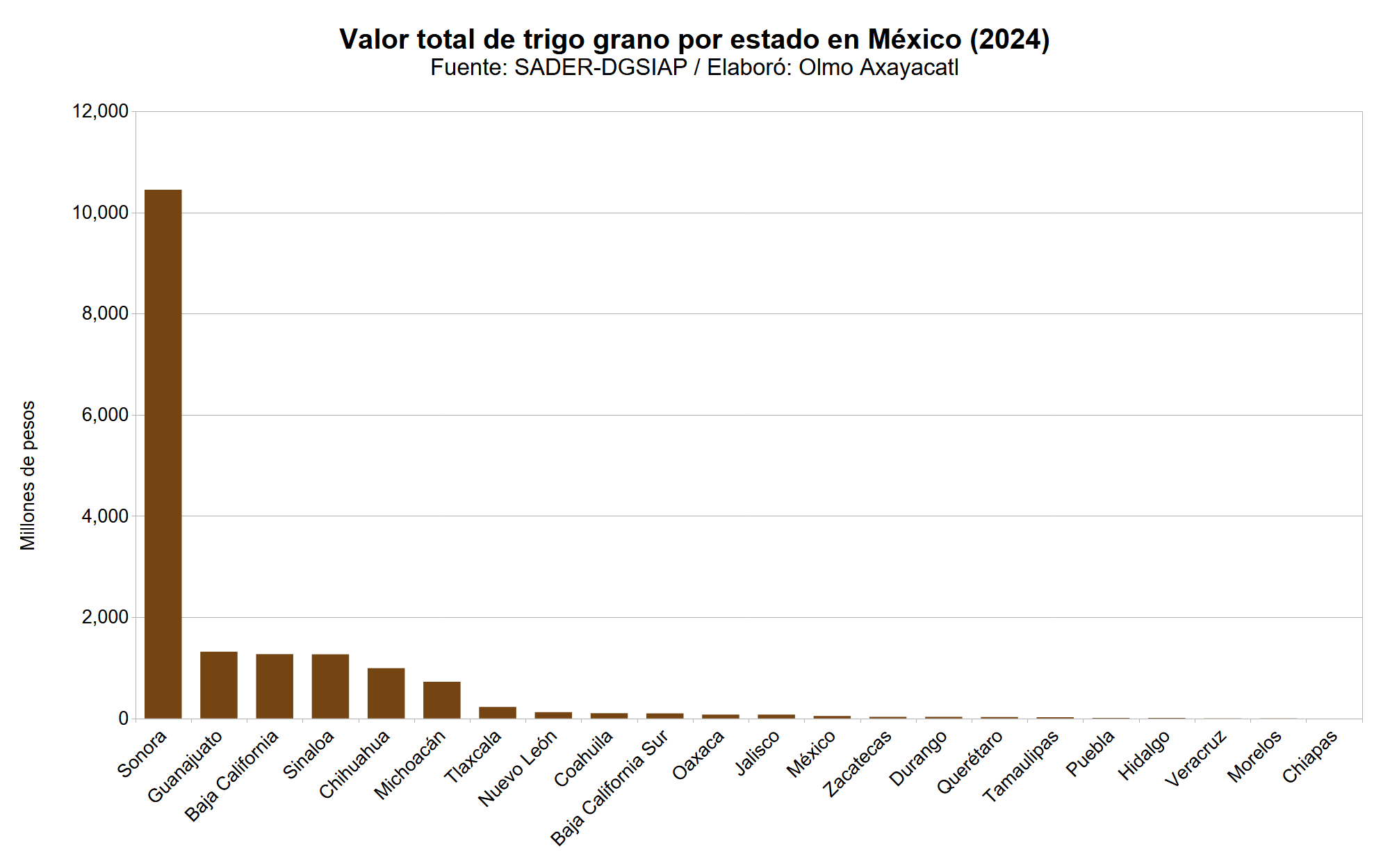

Valor total (2024)

Sonora lidera la producción de trigo grano en México, con 10,451 millones de pesos, es decir, el 61.9% del total nacional. Le siguieron Guanajuato con 1,317 millones de pesos y Baja California con 1,269 millones de pesos, es decir, el 7.8% y el 7.5%, respectivamente. Otros estados relevantes fueron Sinaloa y Chihuahua.

Desglose mensual

Las siguientes gráficas muestran el panorama de producción, exportaciones e importaciones de trigo en México.

Producción (2021-2023)

En 2023 los meses con mayor producción de trigo grano en México fueron: mayo con el 59.3%, junio con el 23.3% y abril con el 10.1%. Por el contrario, febrero y febrero fueron los meses que menos aportaron, con 0.1% y 0.1%, respectivamente.

Exportación (2021-2023)

En 2023 los meses con mayor exportación de trigo grano en México fueron: agosto con el 21.3%, mayo con el 16.2% y junio con el 11.6%. Por el contrario, marzo y abril fueron los meses que menos aportaron, con 0.1% y 0.0%, respectivamente.

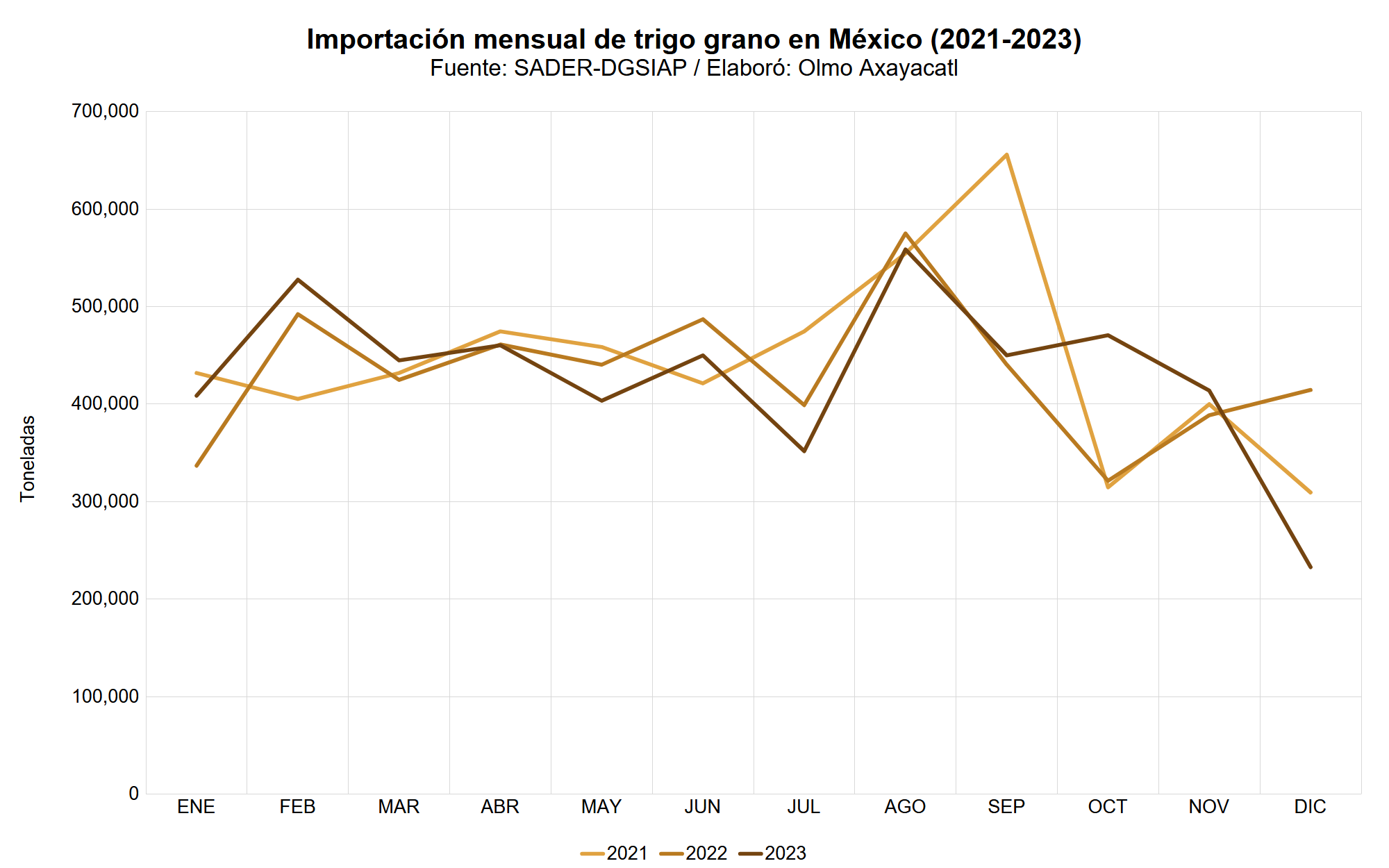

Importación (2021-2023)

En 2023 los meses con mayor importación de trigo grano en México fueron: agosto con el 10.8%, febrero con el 10.2% y octubre con el 9.1%. Por el contrario, julio y diciembre fueron los meses que menos aportaron, con 6.8% y 4.5%, respectivamente.

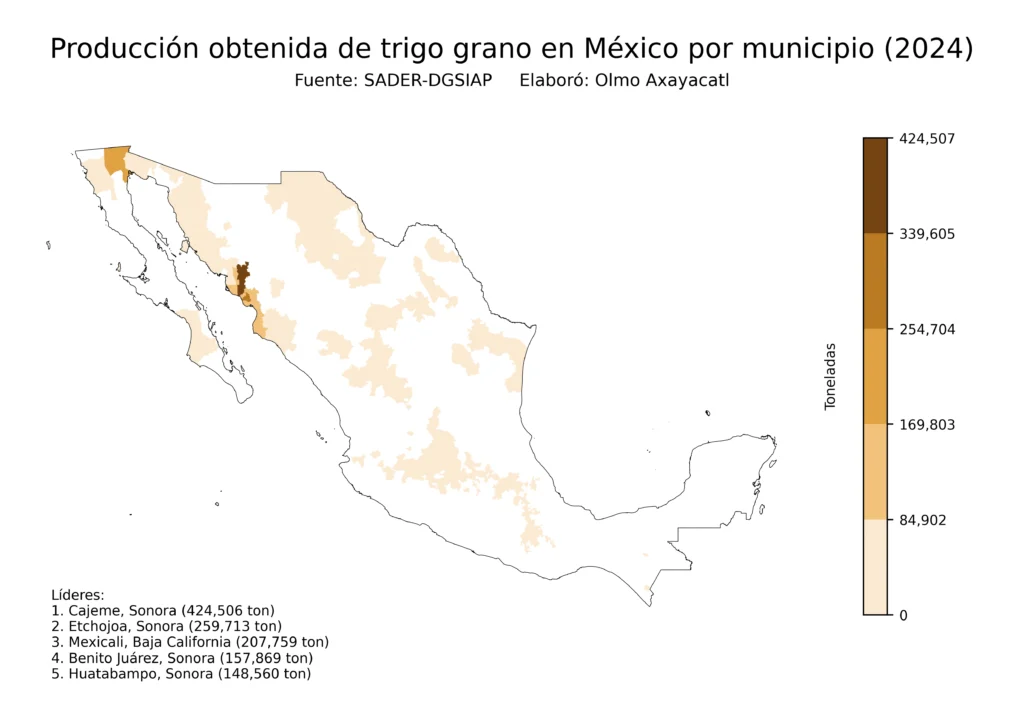

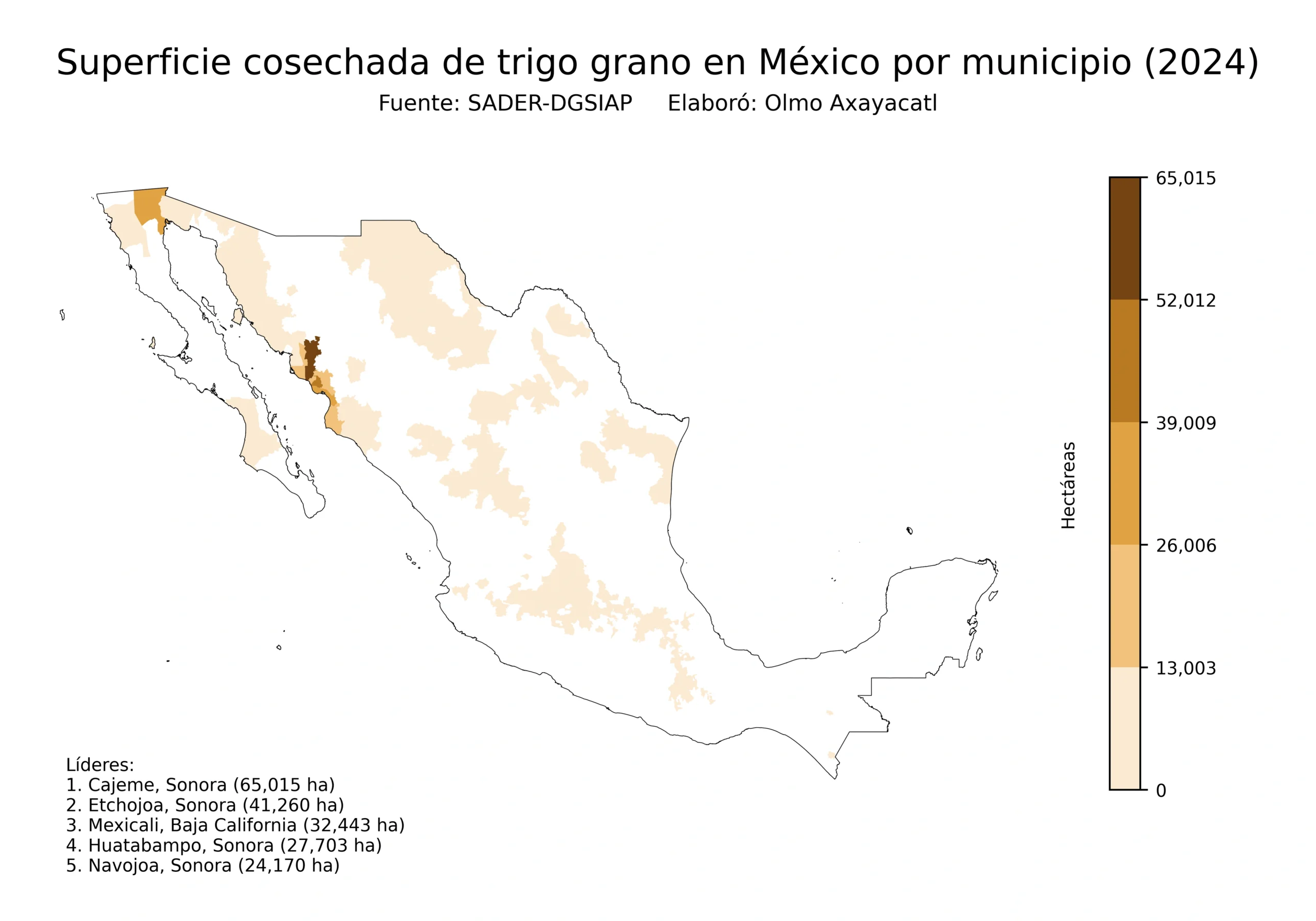

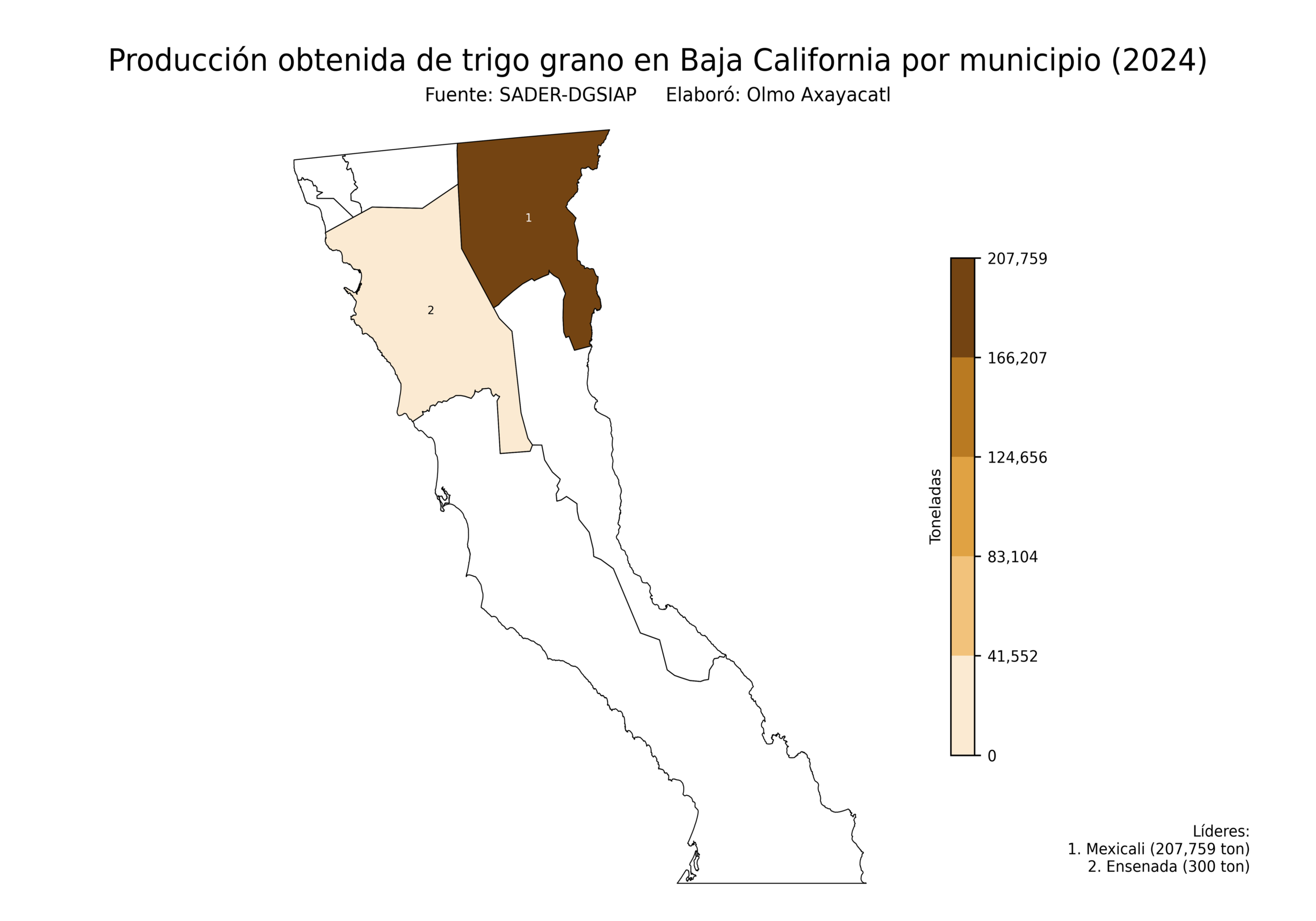

Mapas de la producción de trigo en México

Mapas en alta resolución que muestran la producción obtenida y la superficie cosechada del cultivo de trigo en México, a nivel nacional y estatal.

Nacional

Mapas nacionales que muestran la producción obtenida y la superficie cosechada de trigo en México.

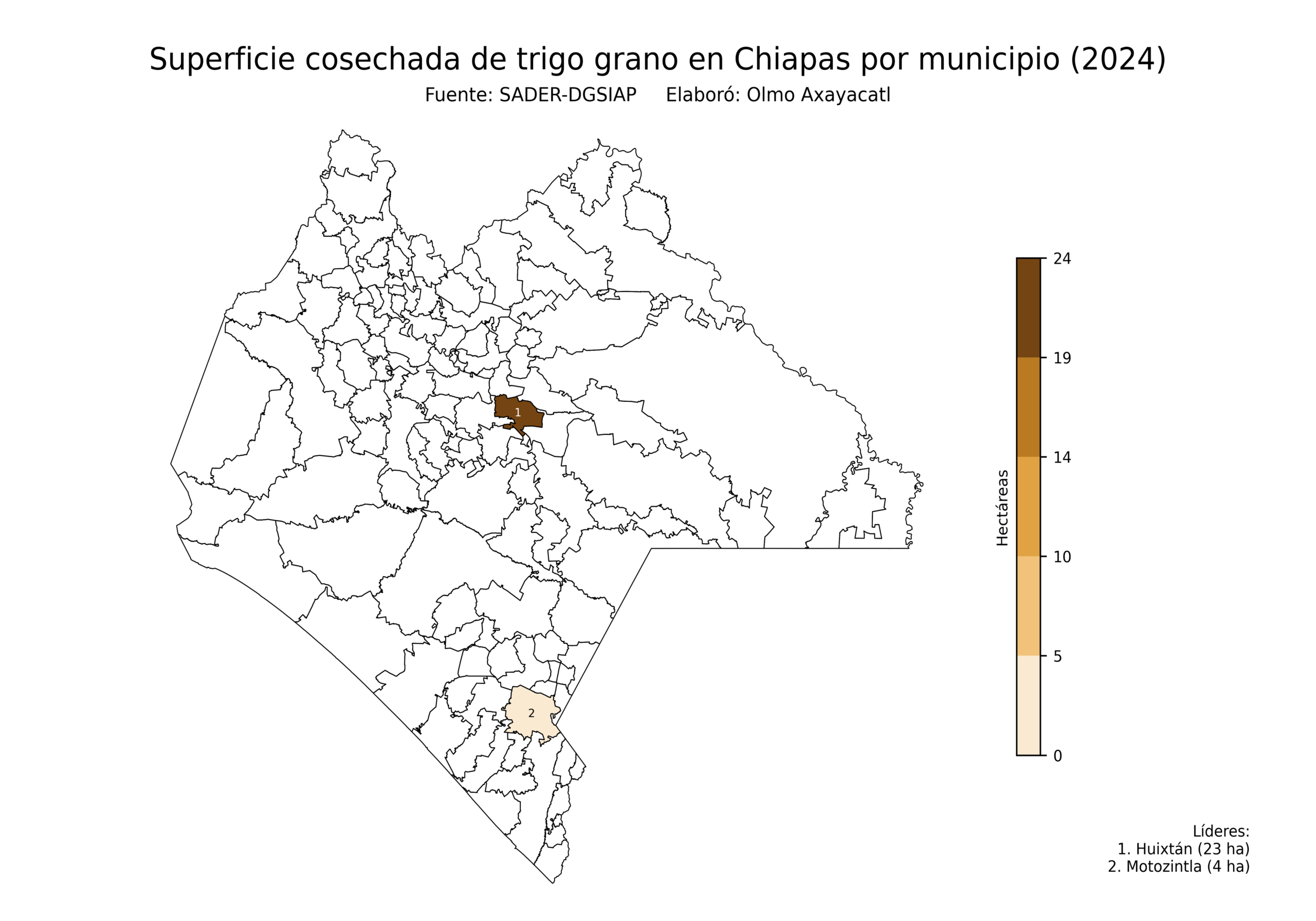

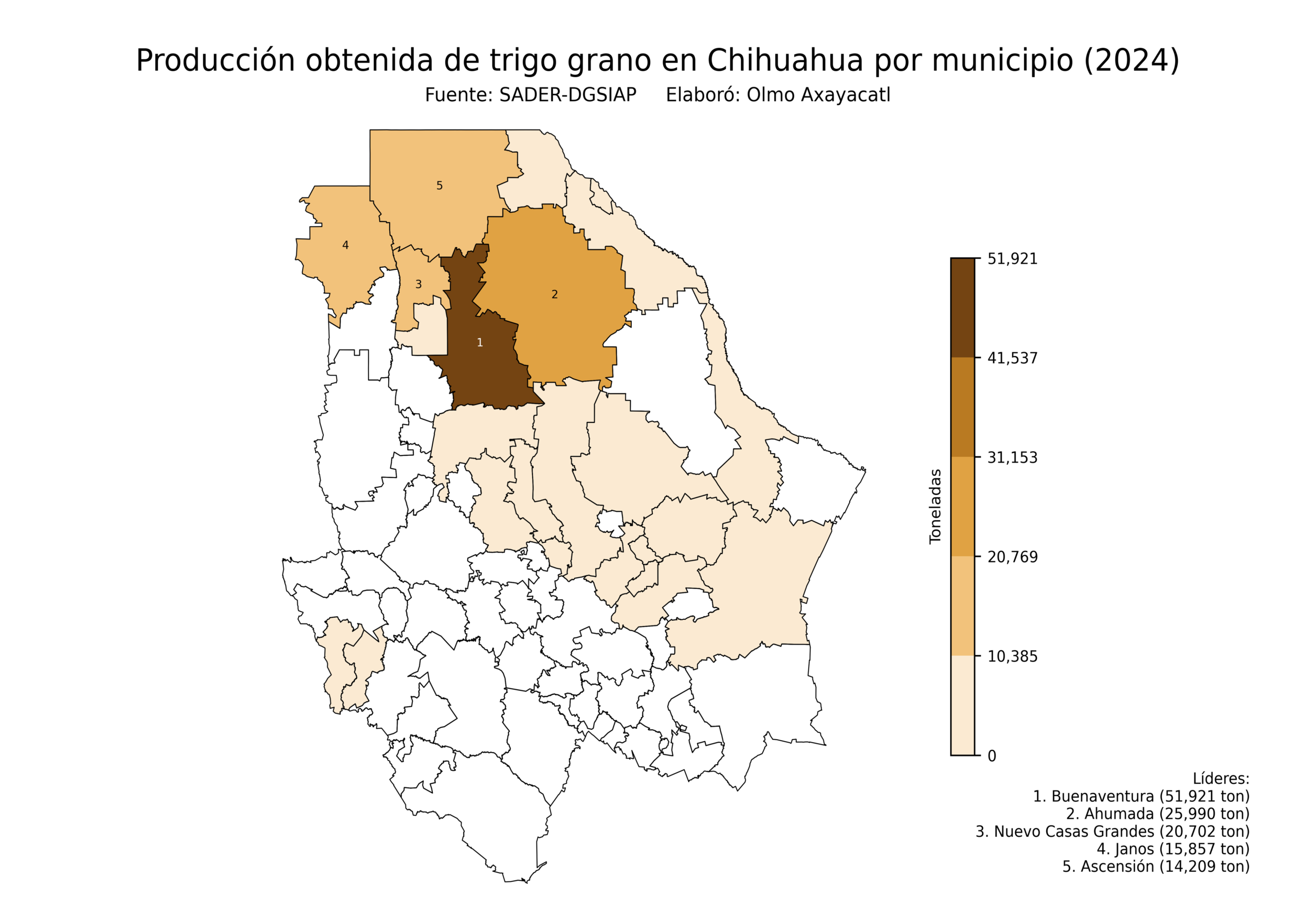

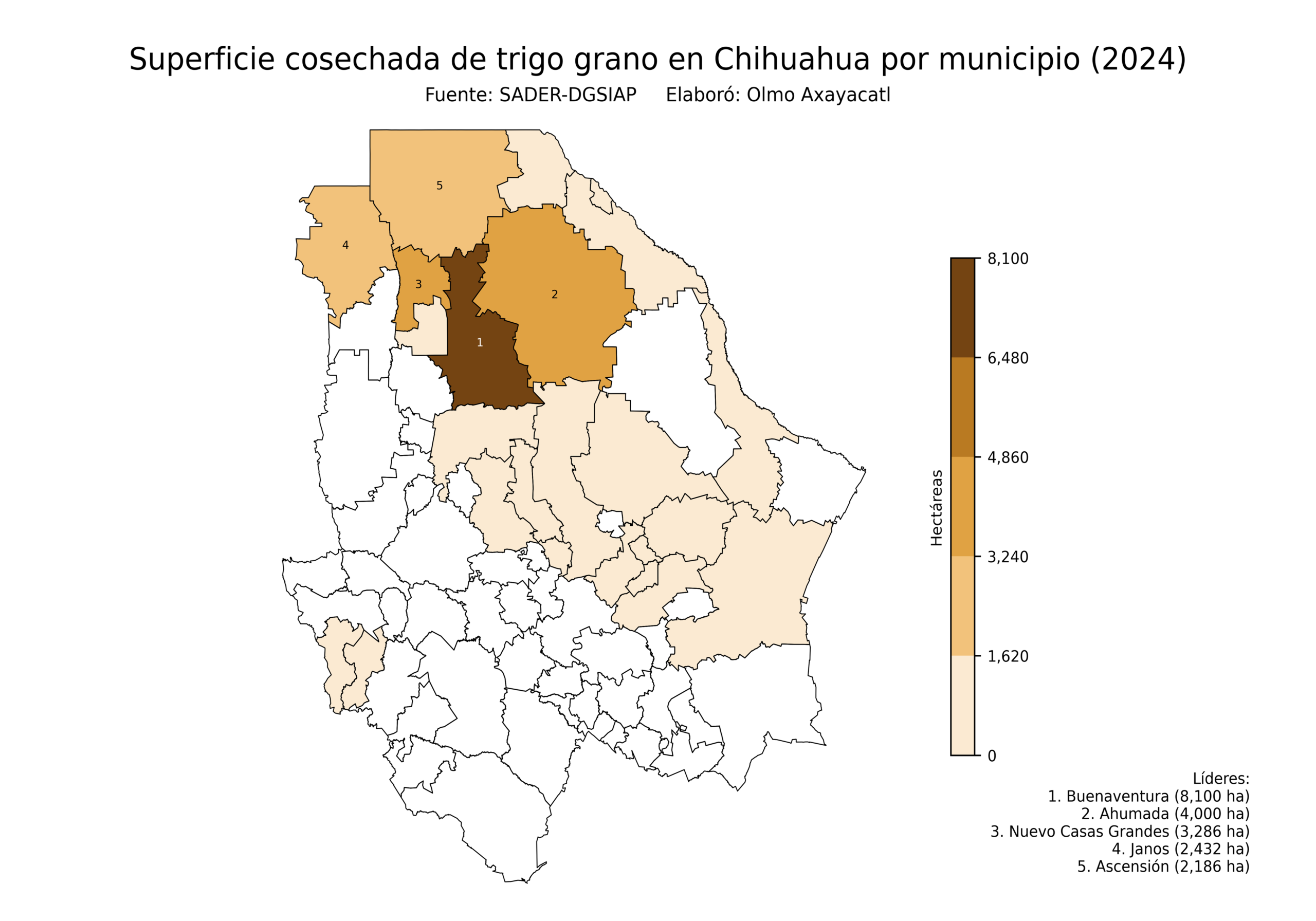

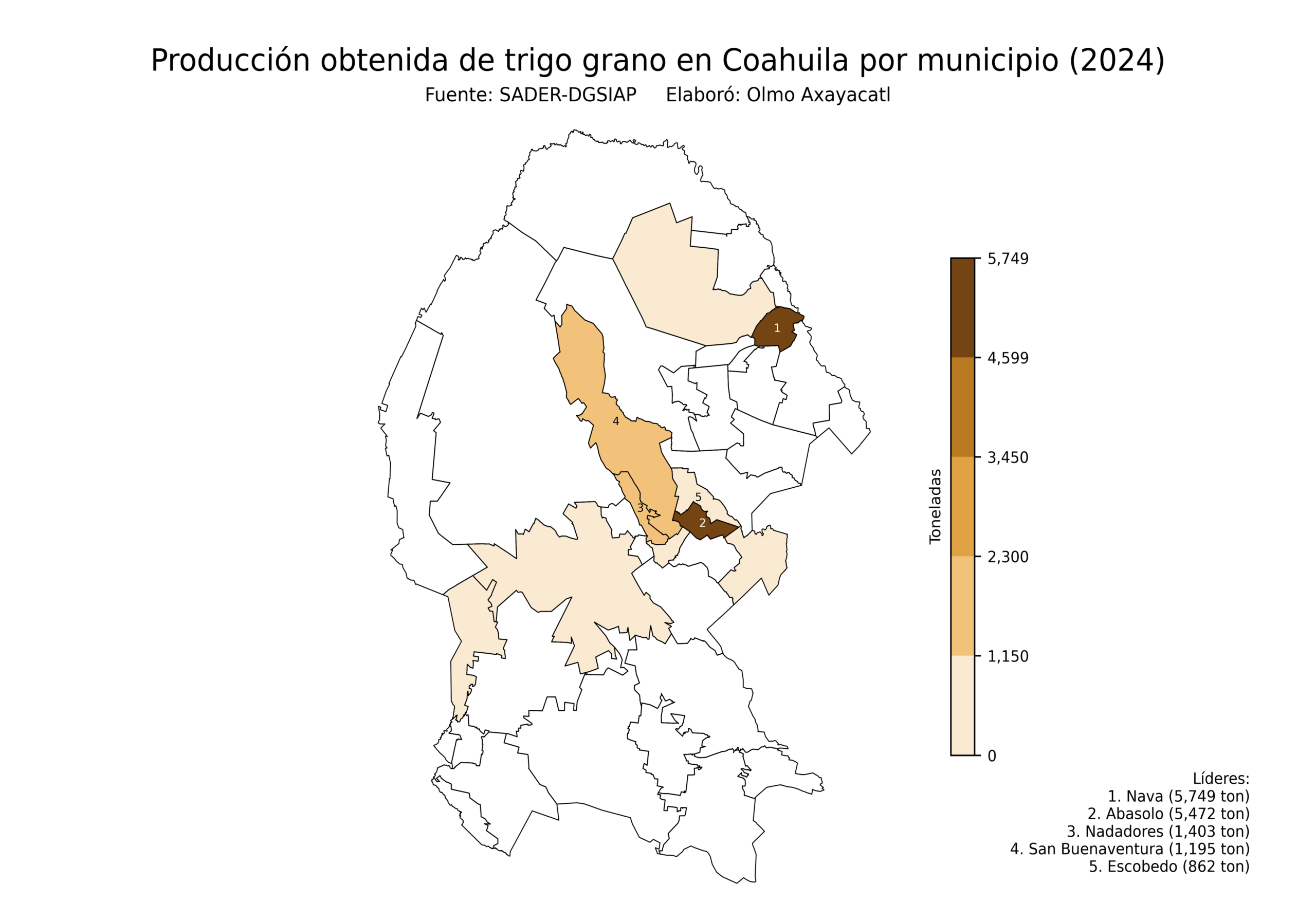

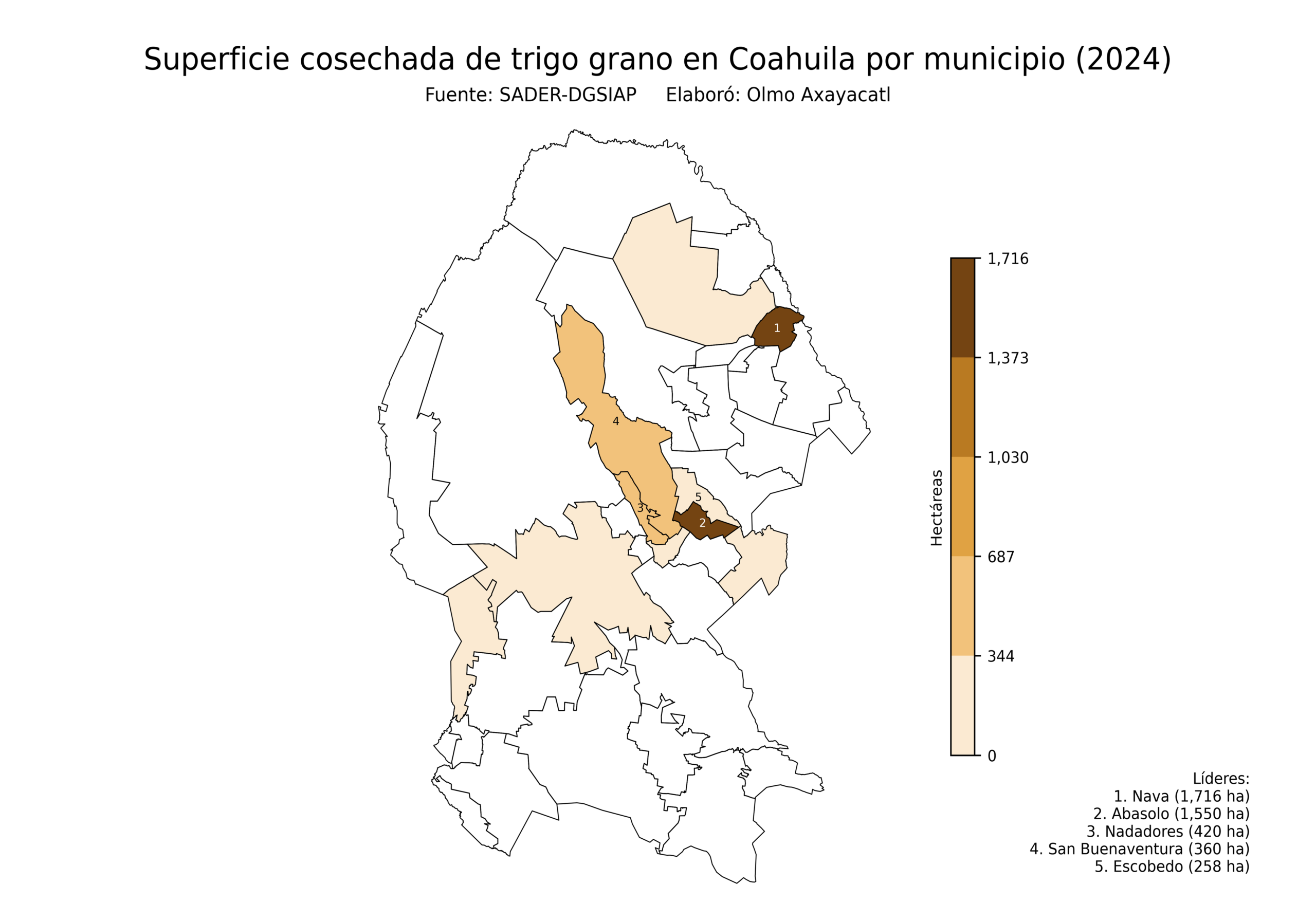

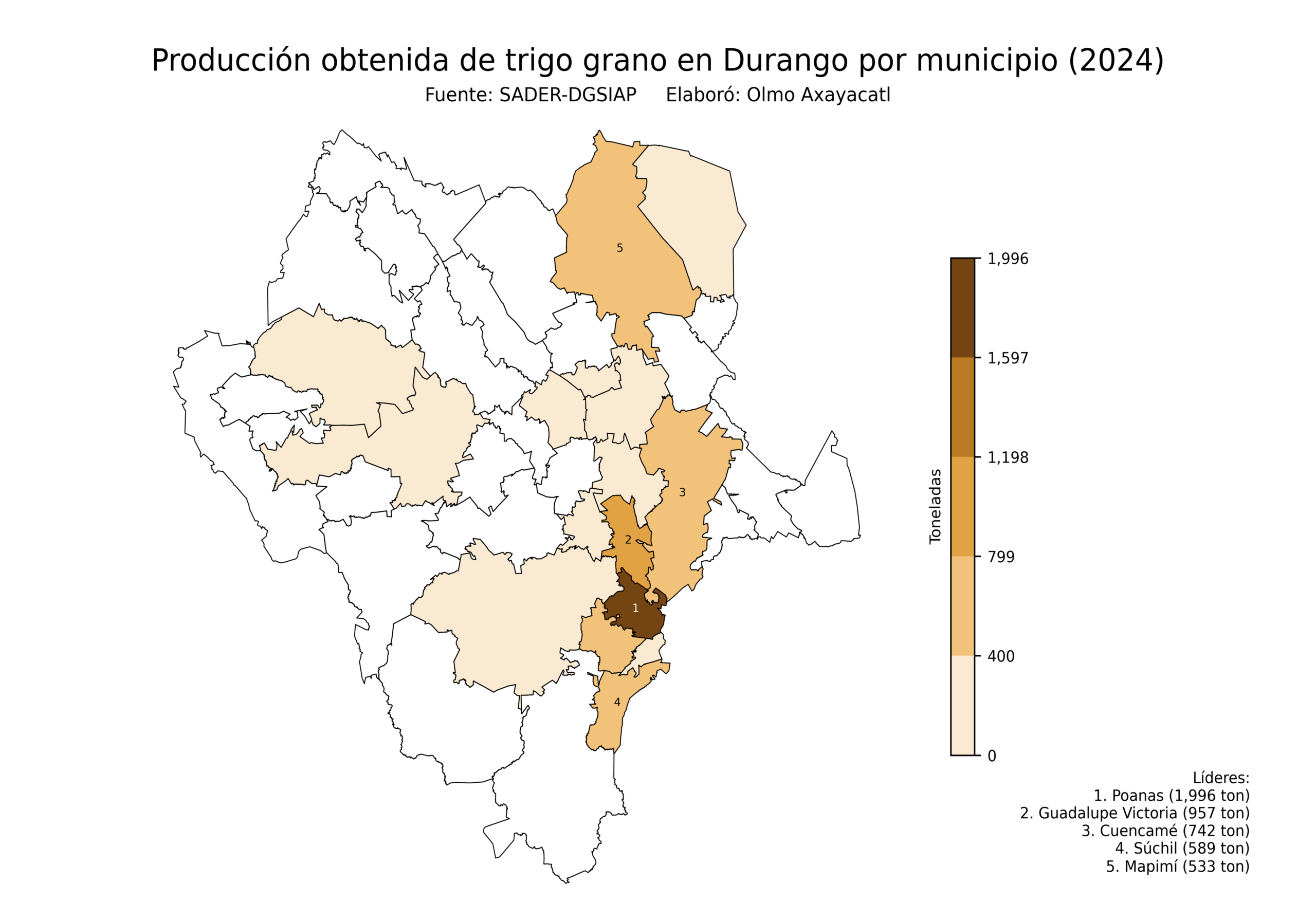

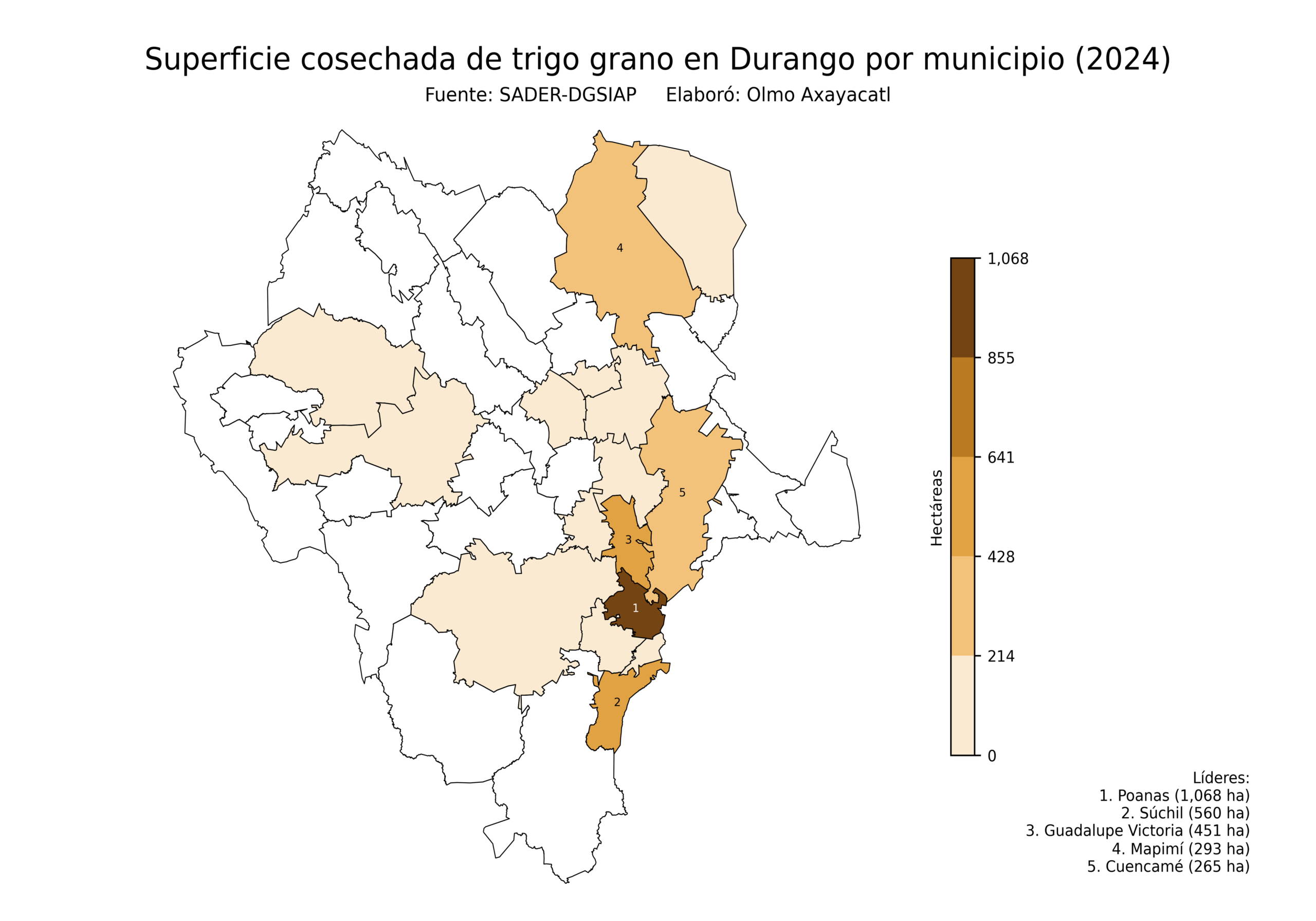

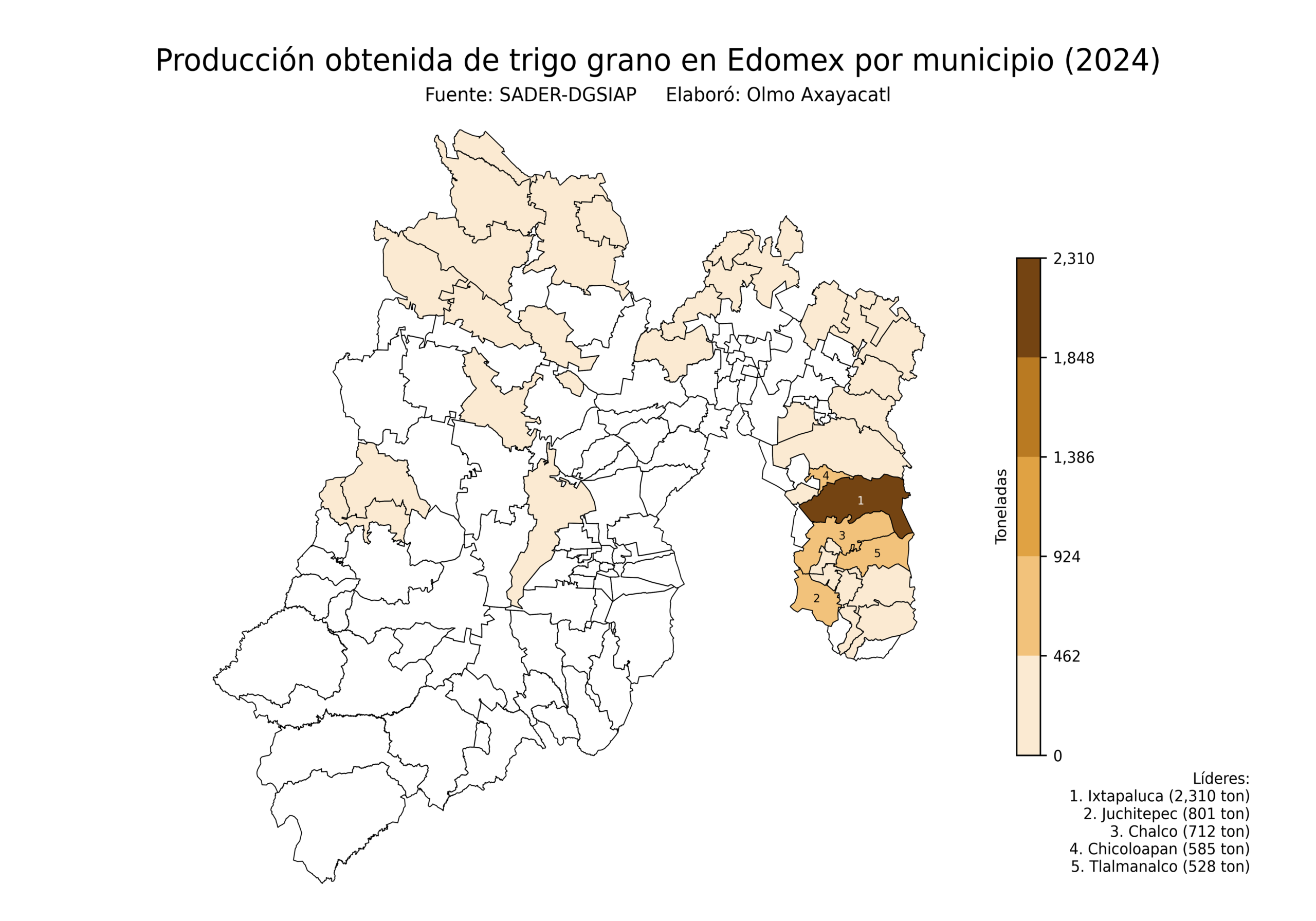

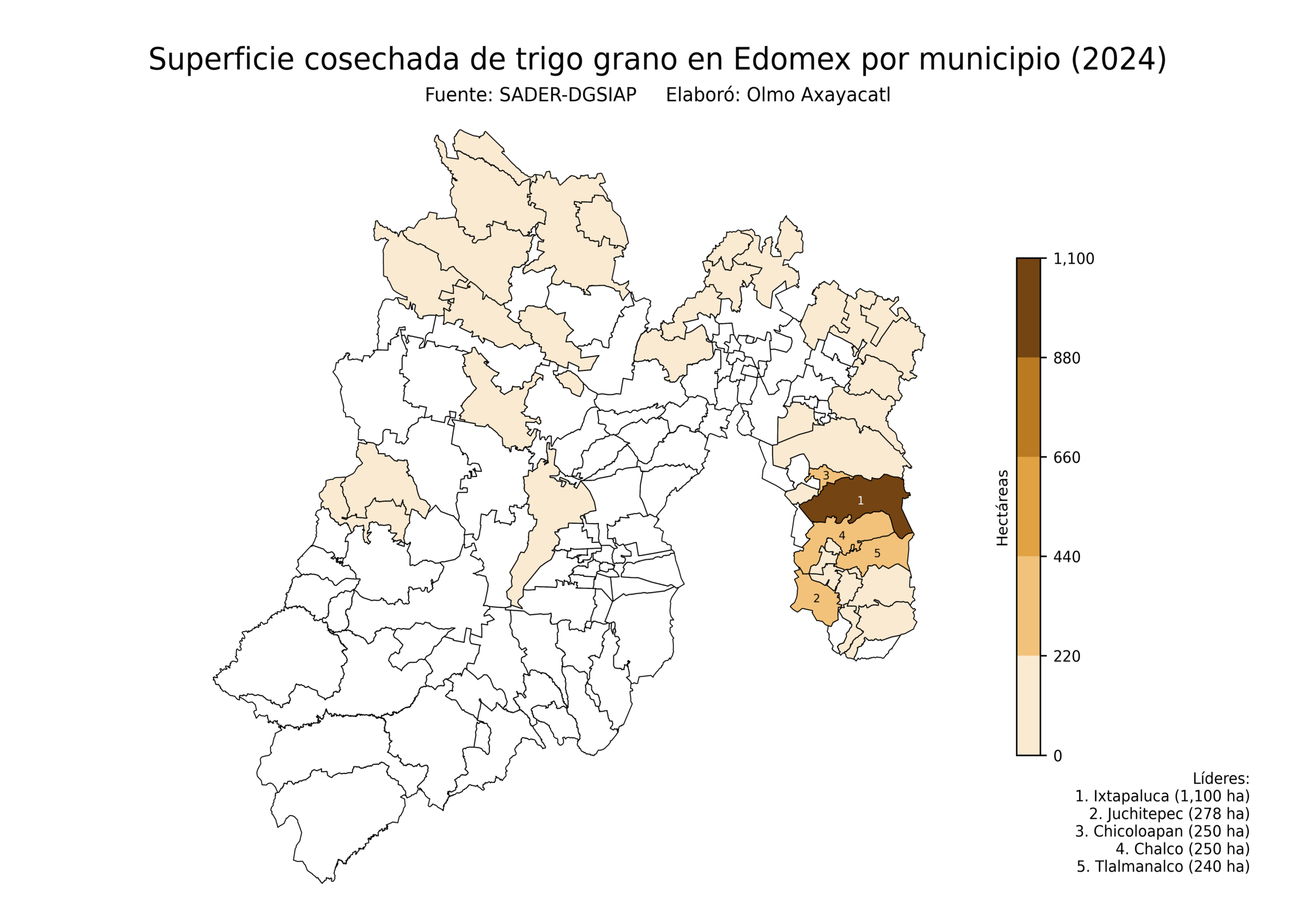

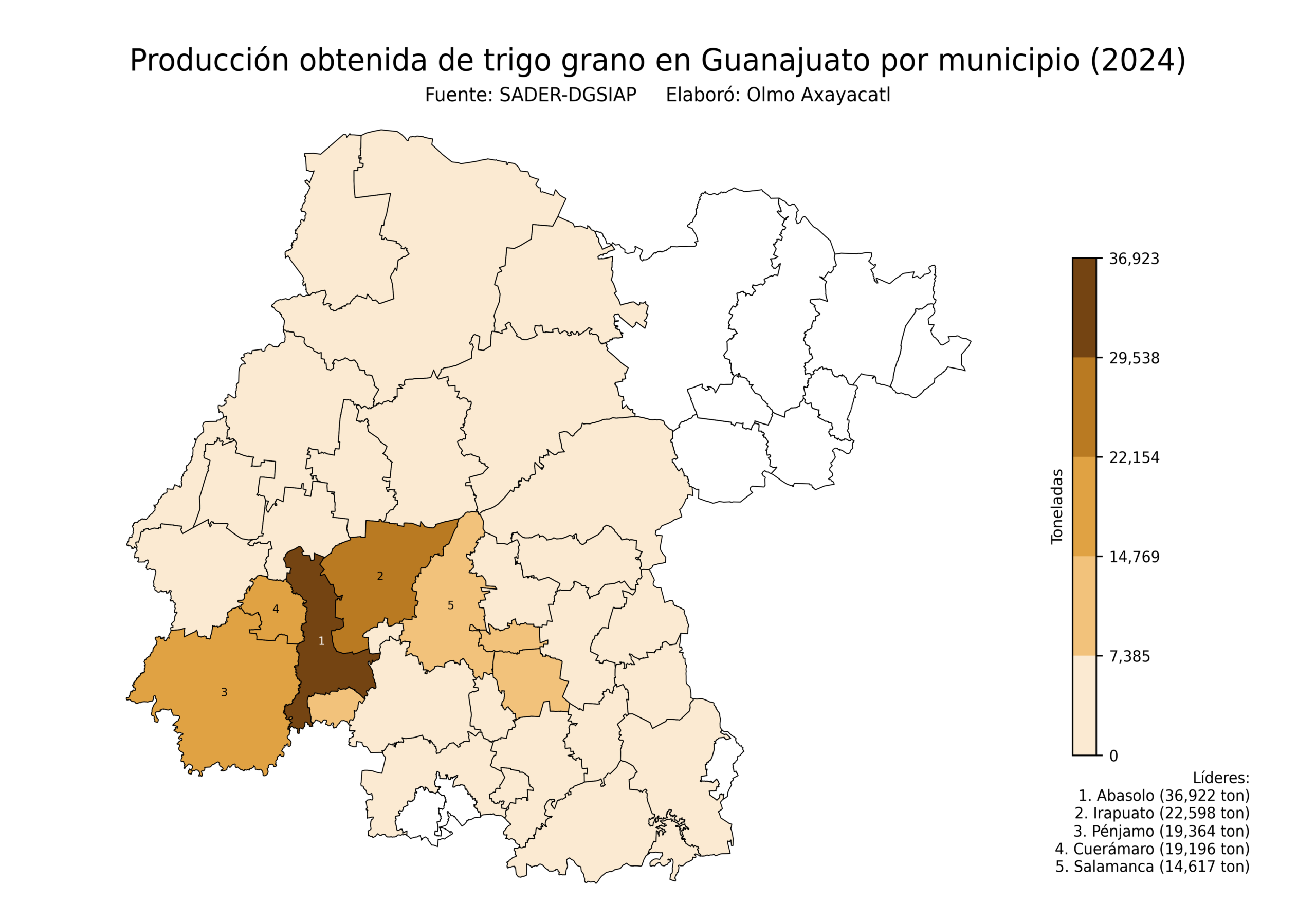

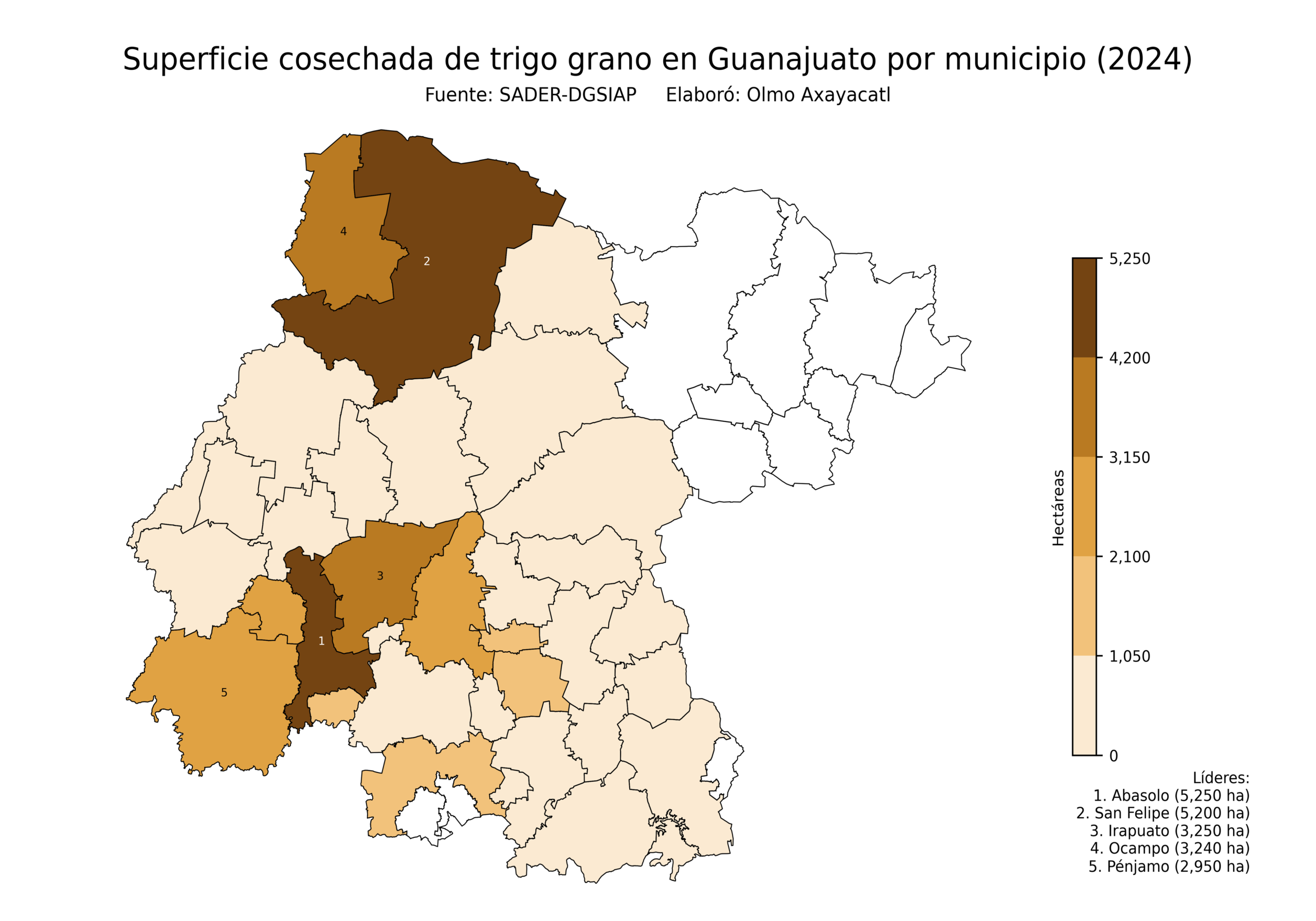

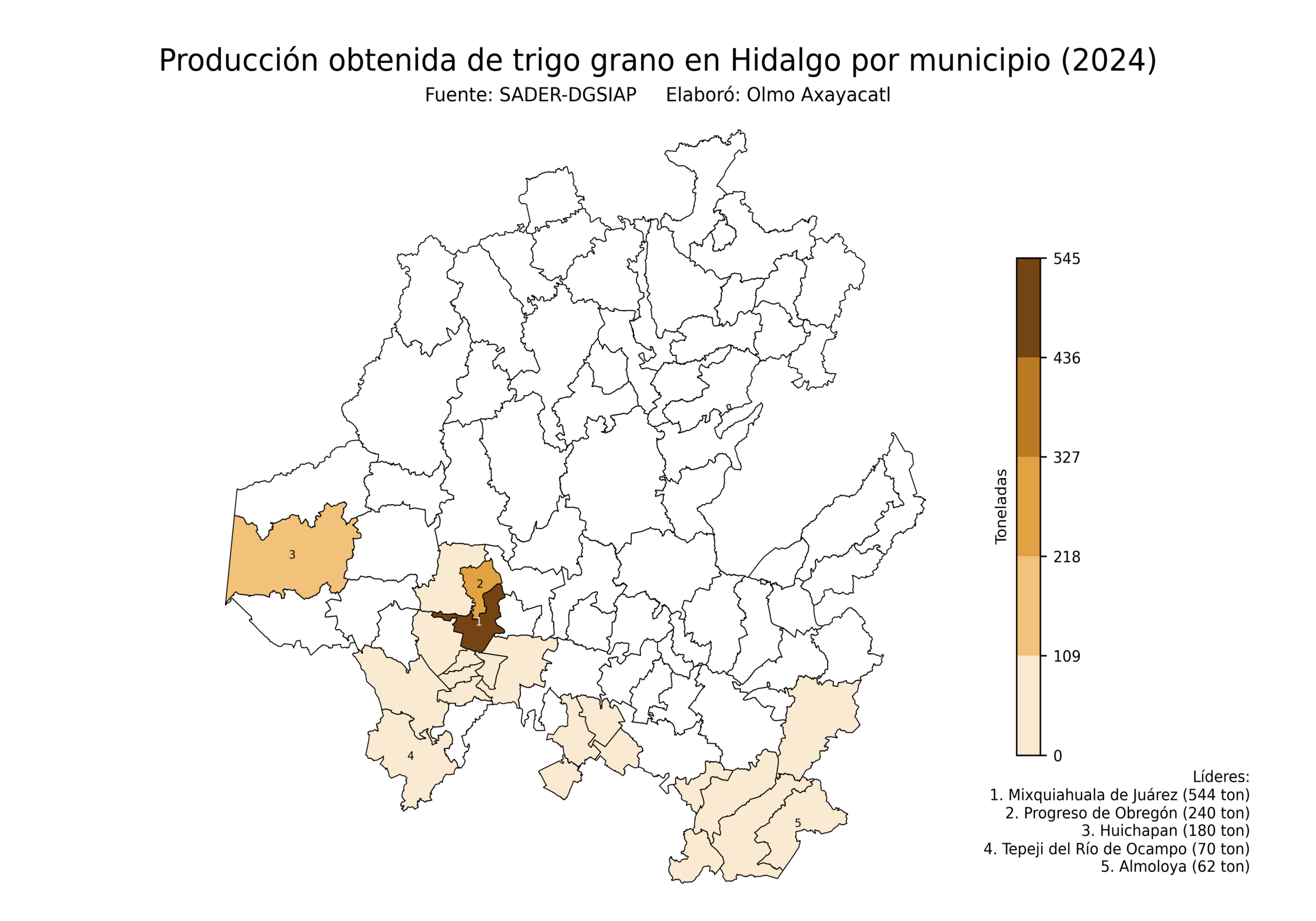

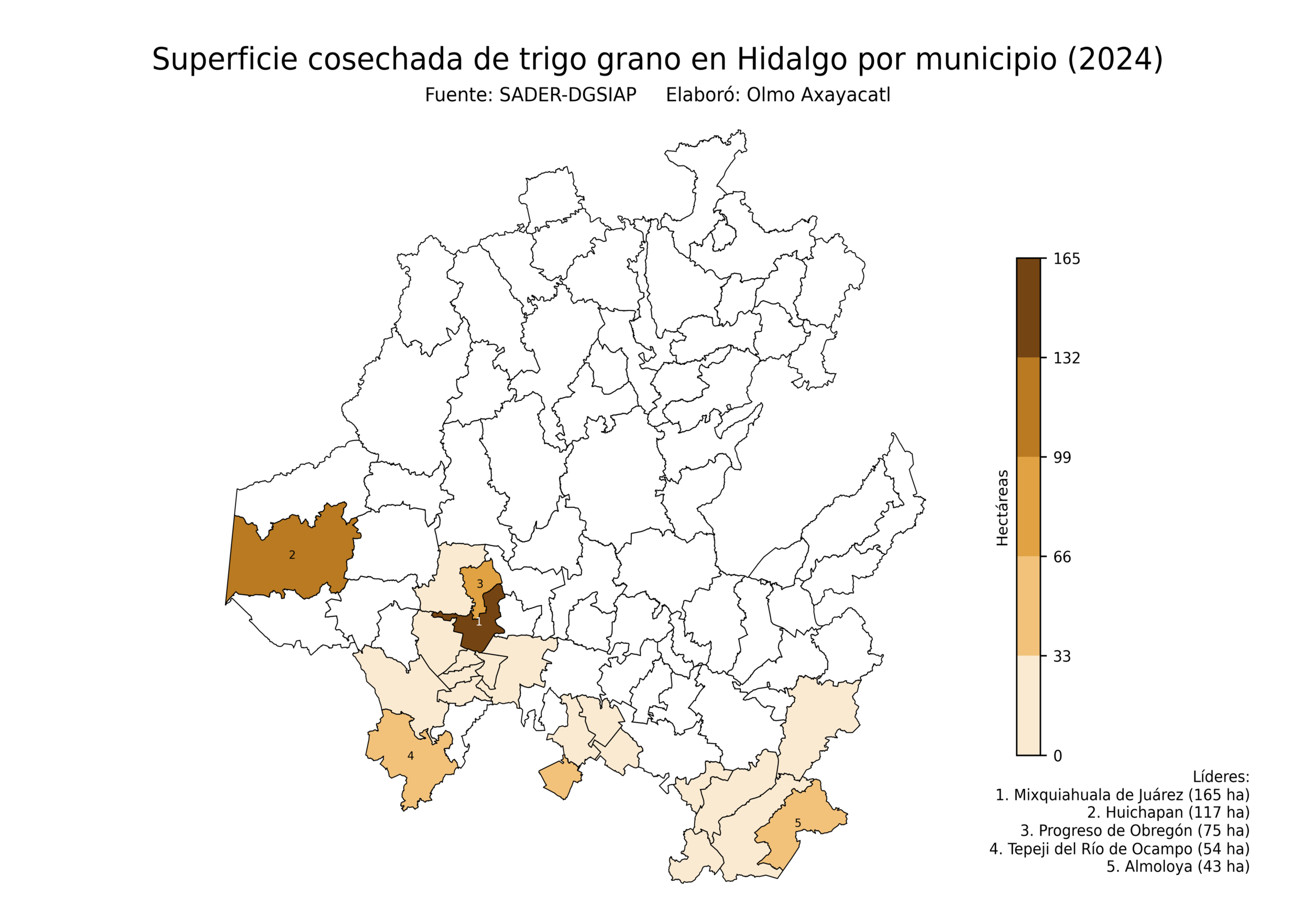

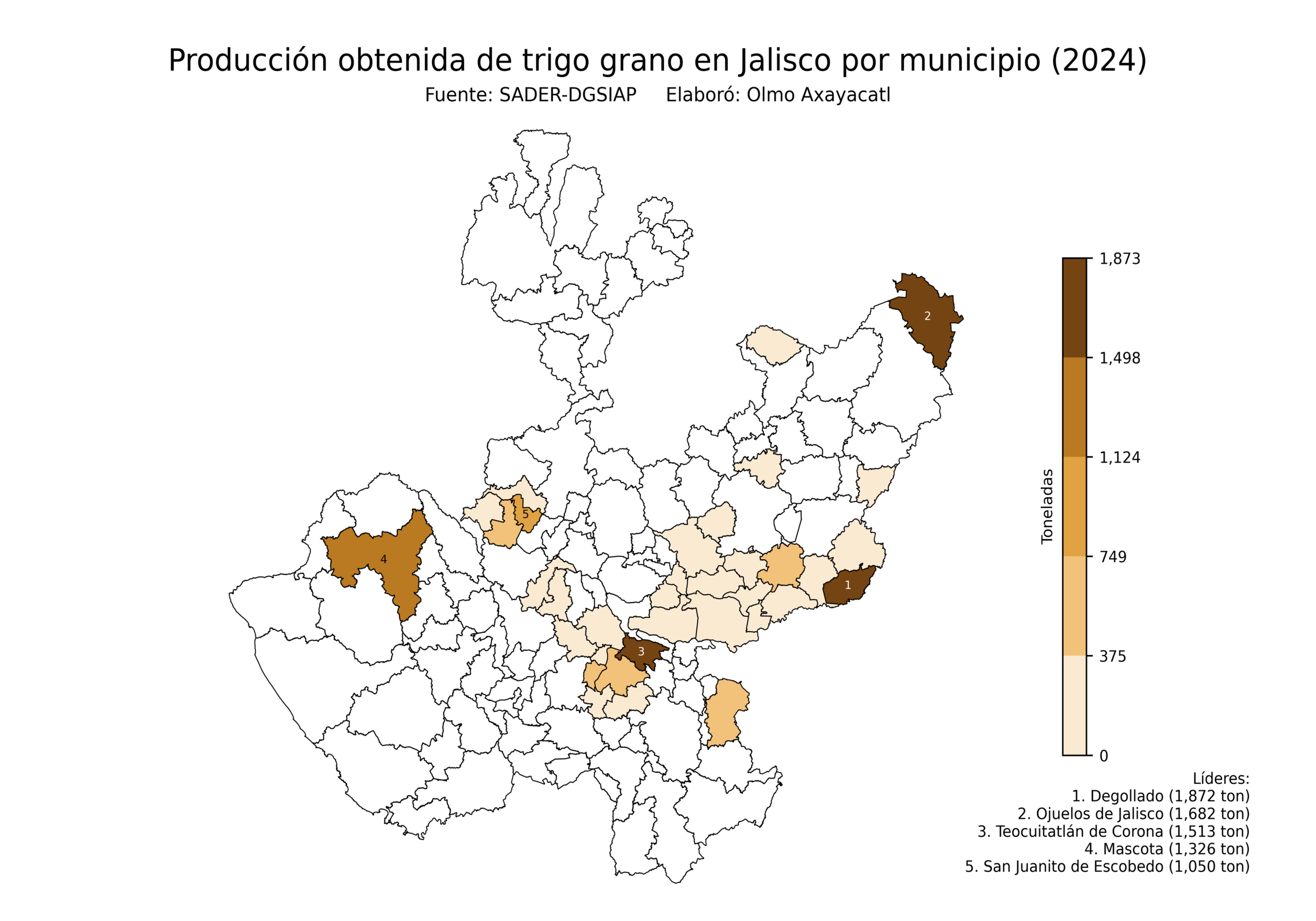

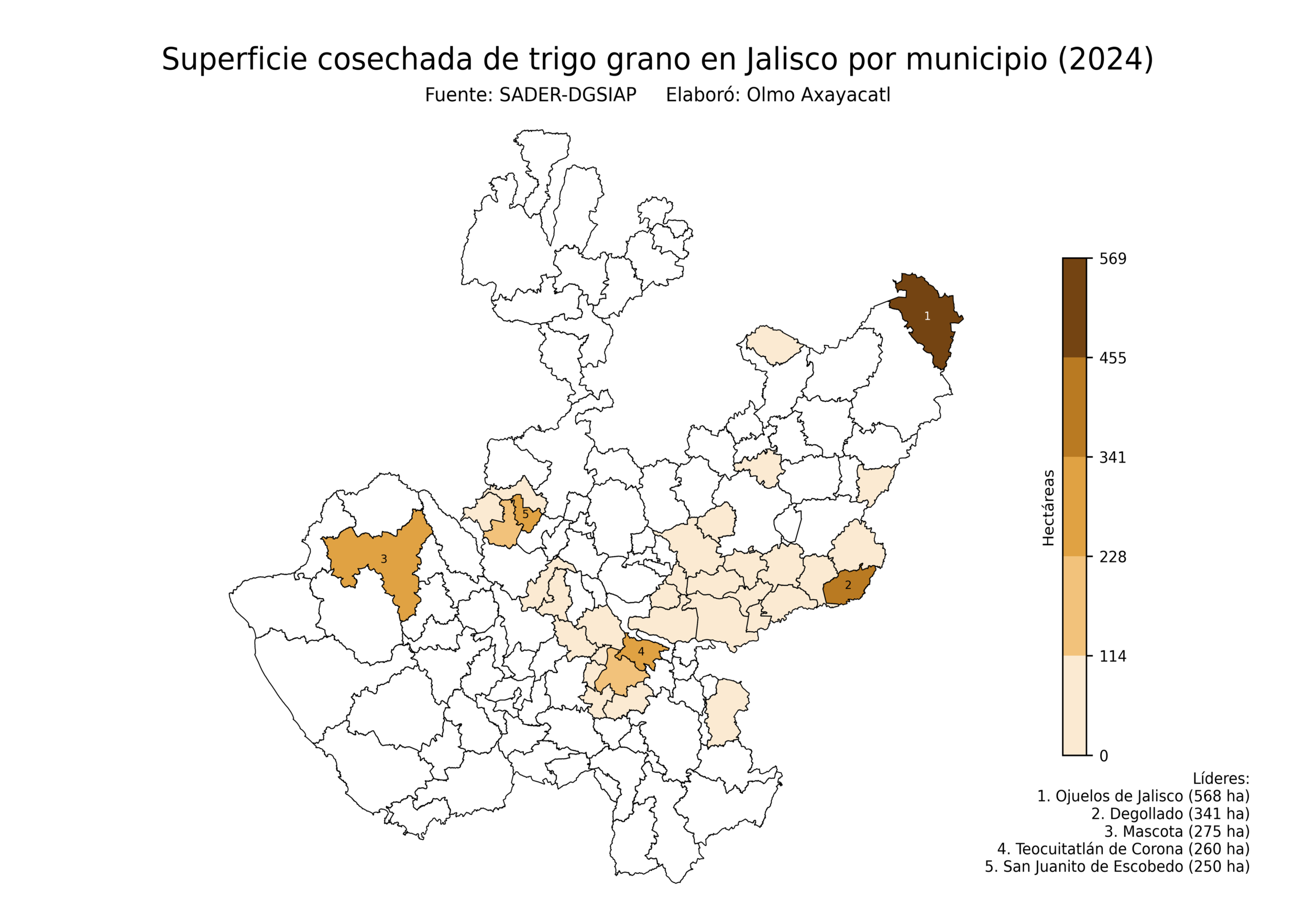

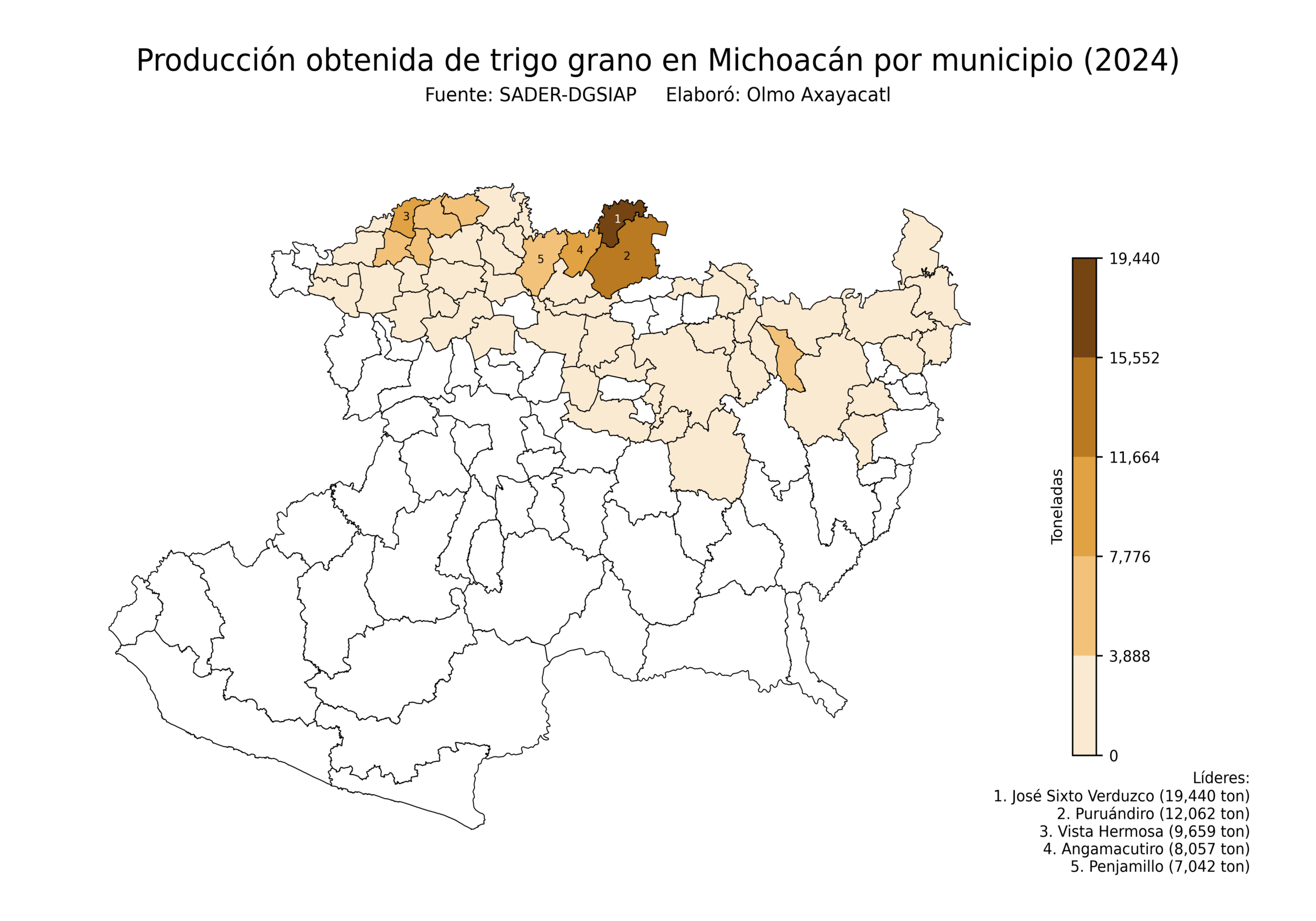

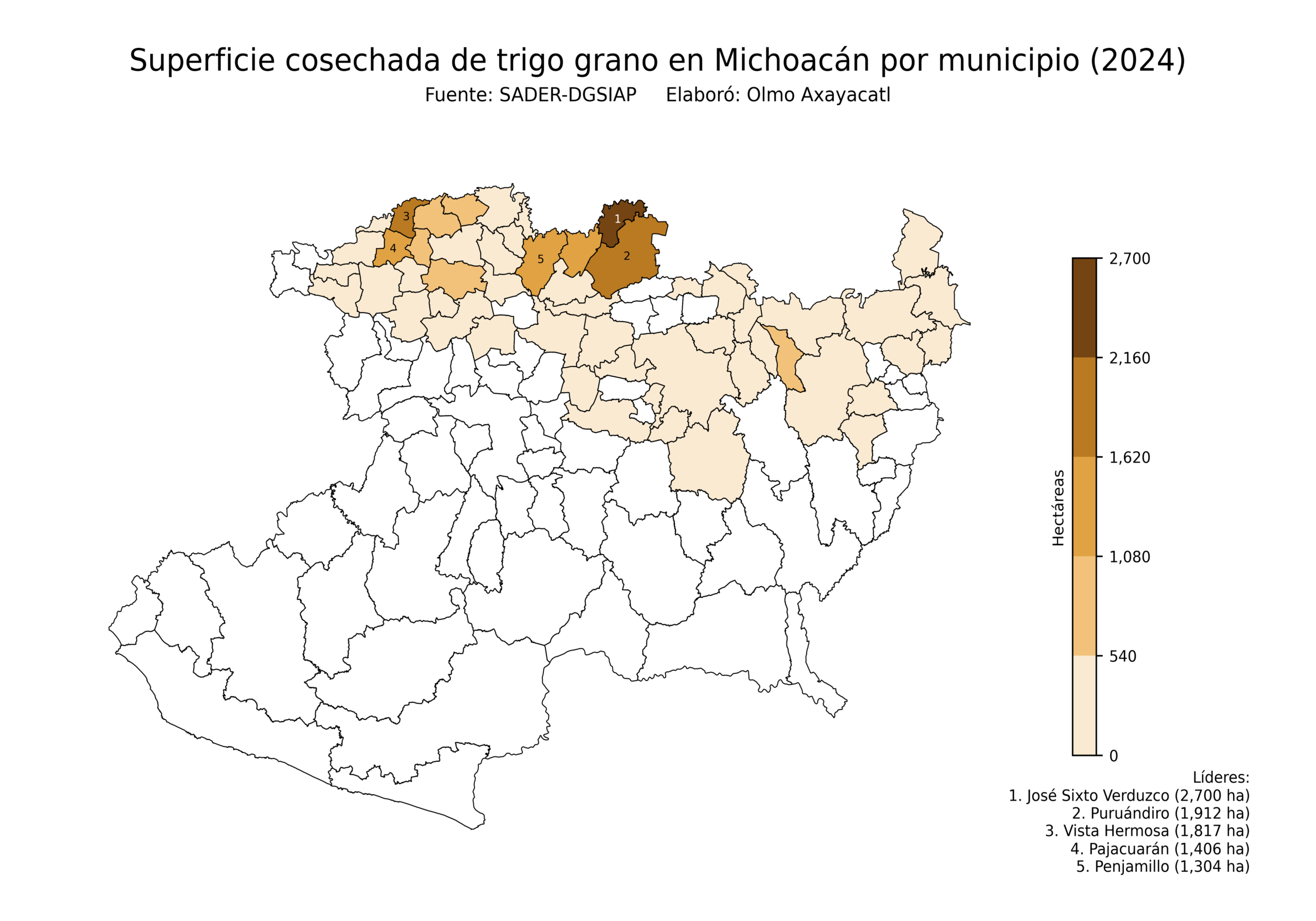

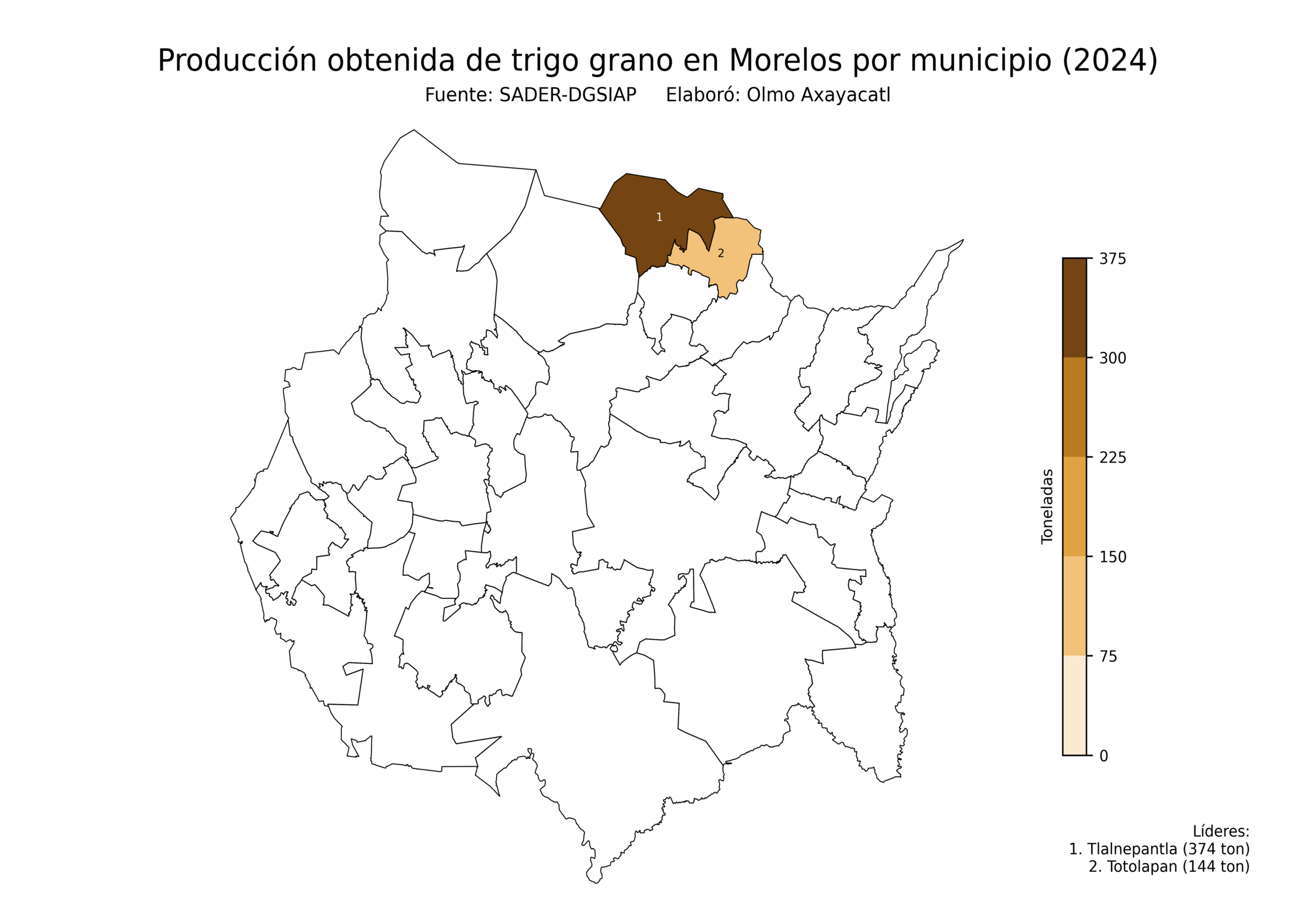

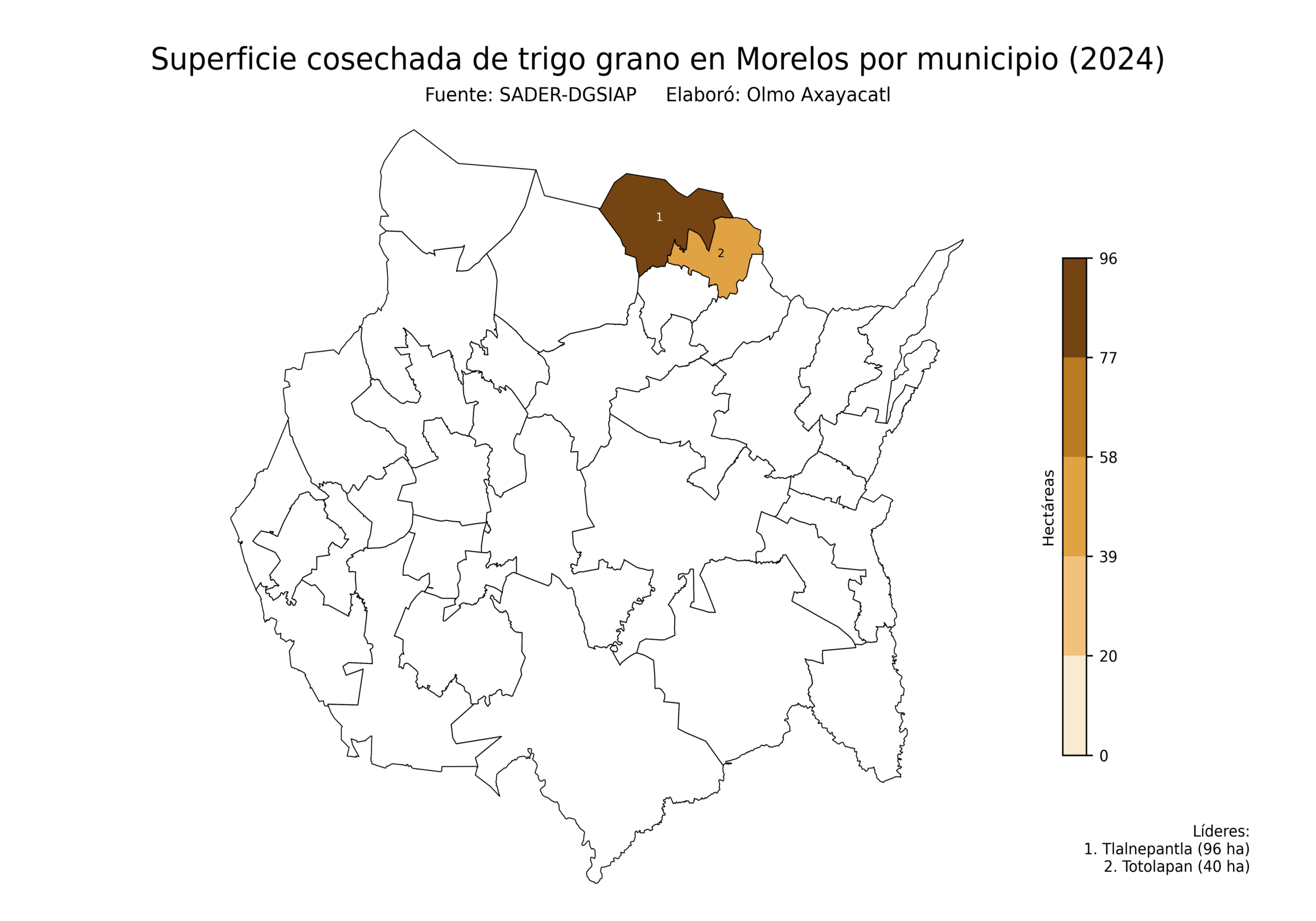

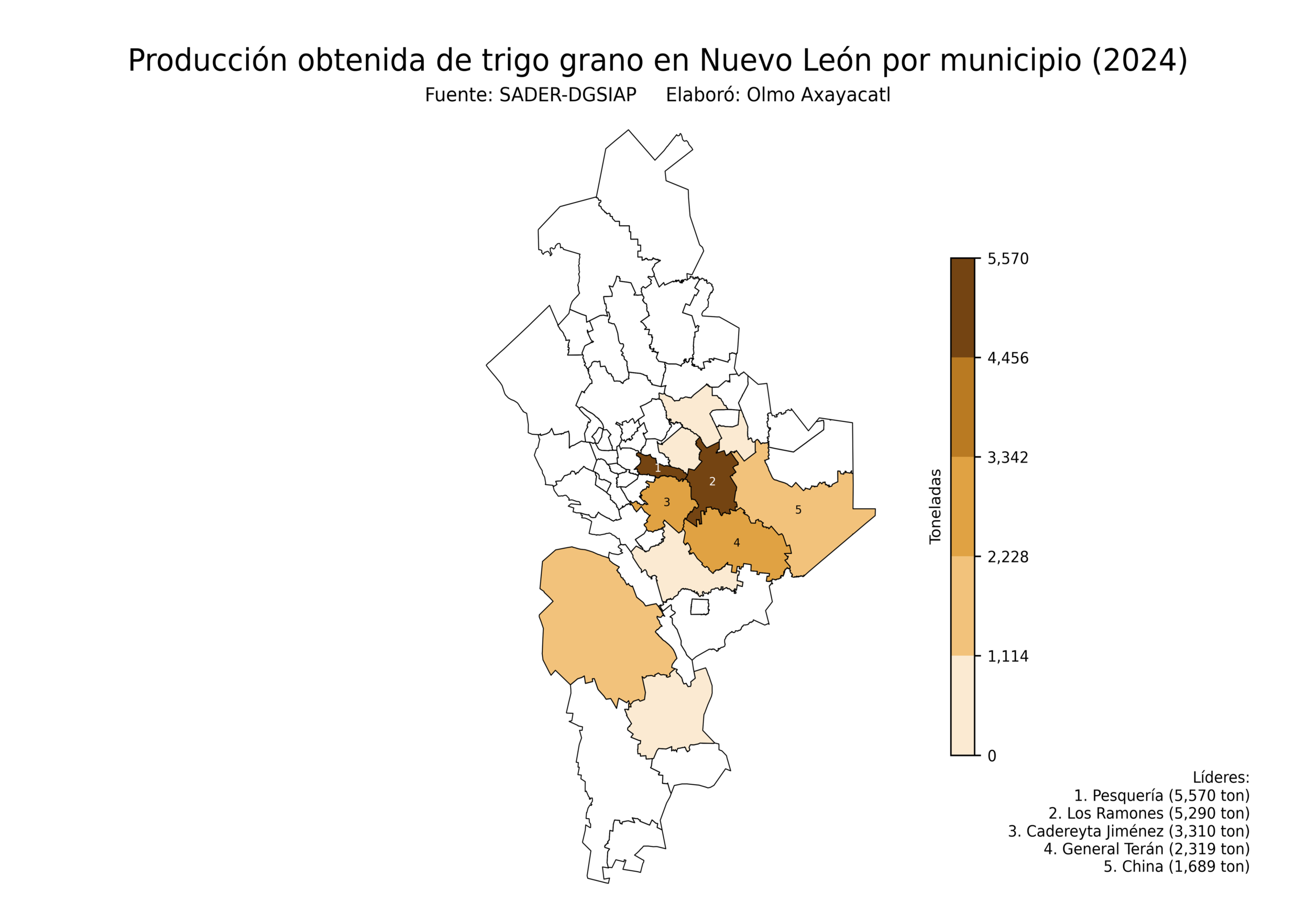

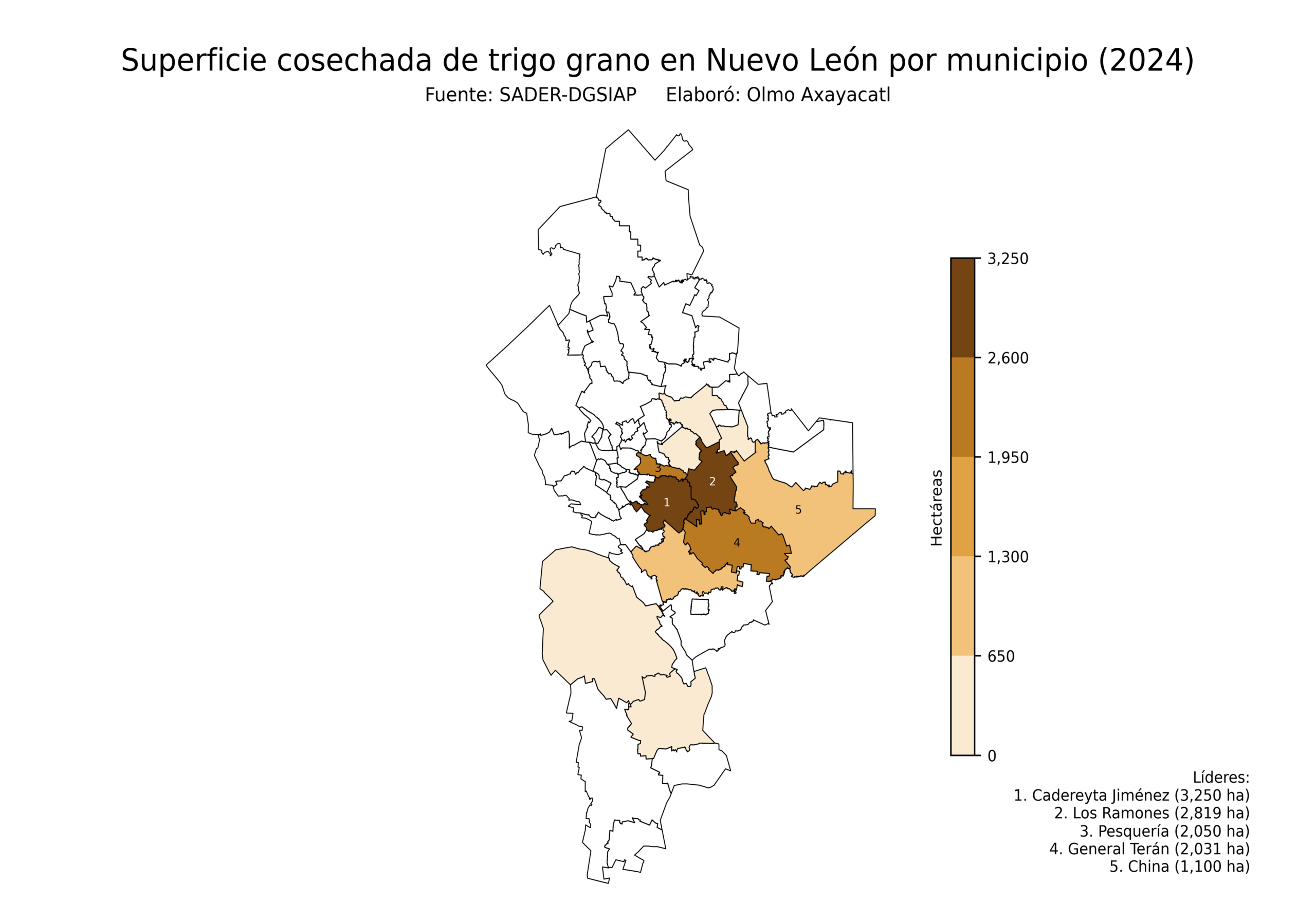

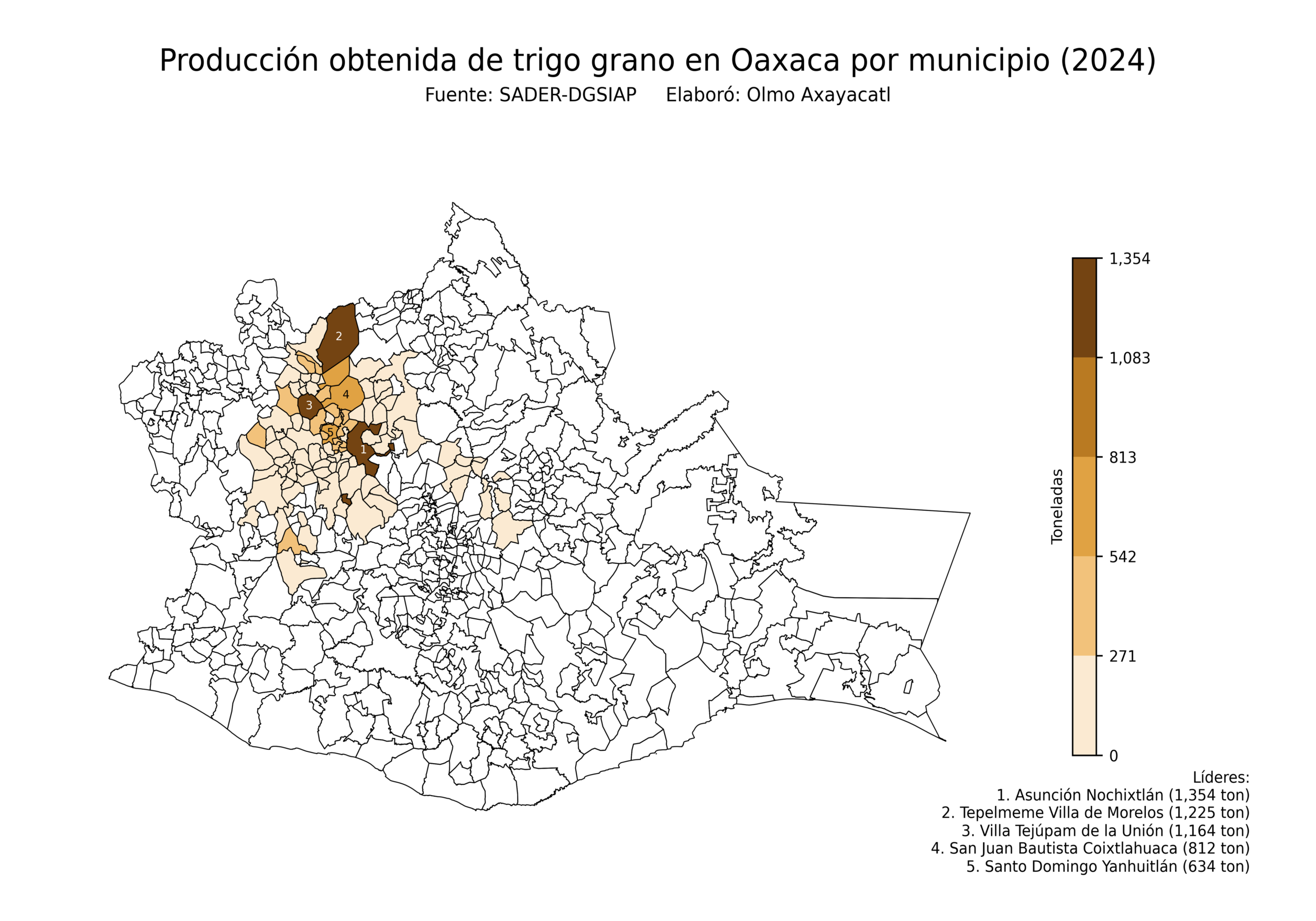

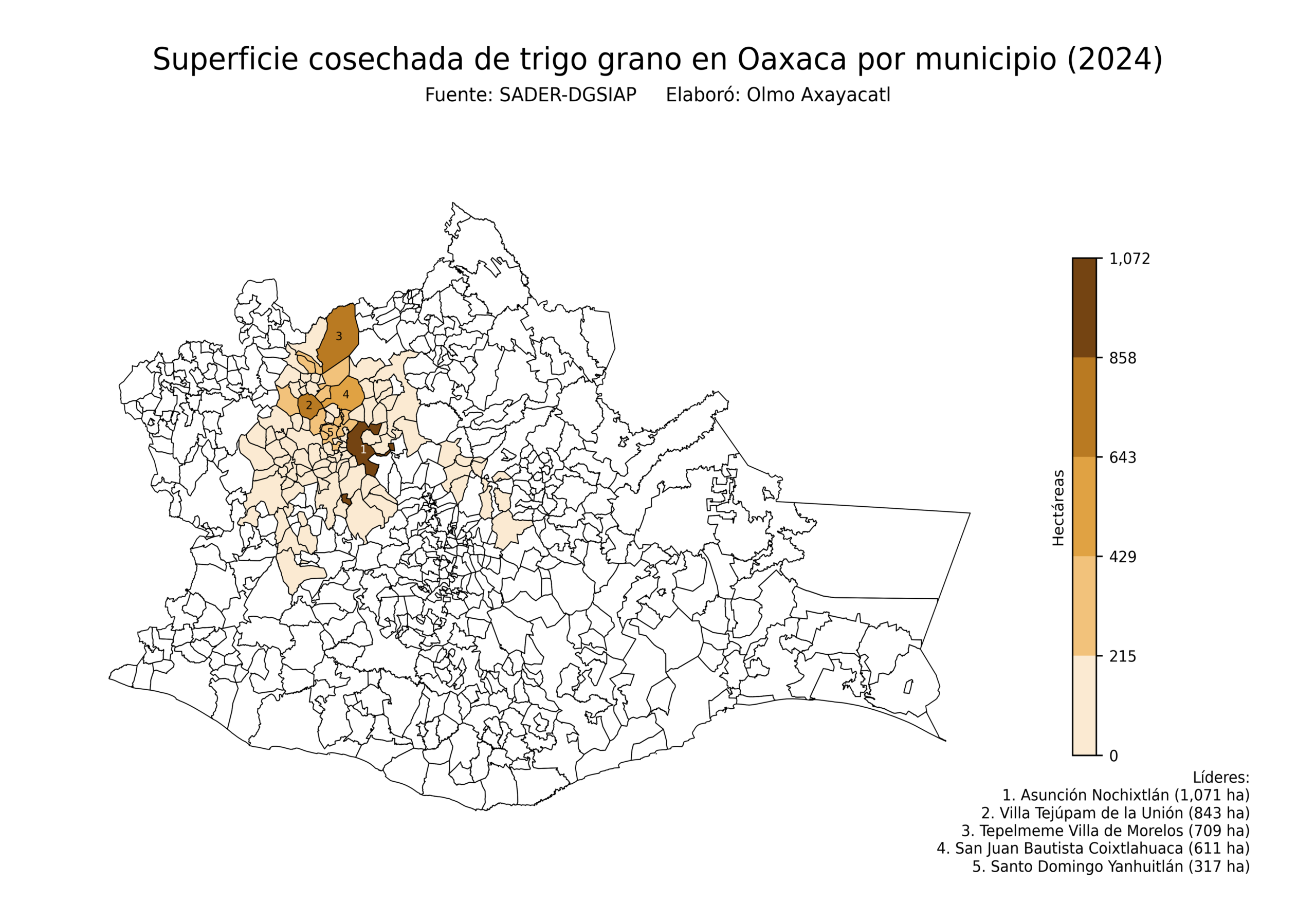

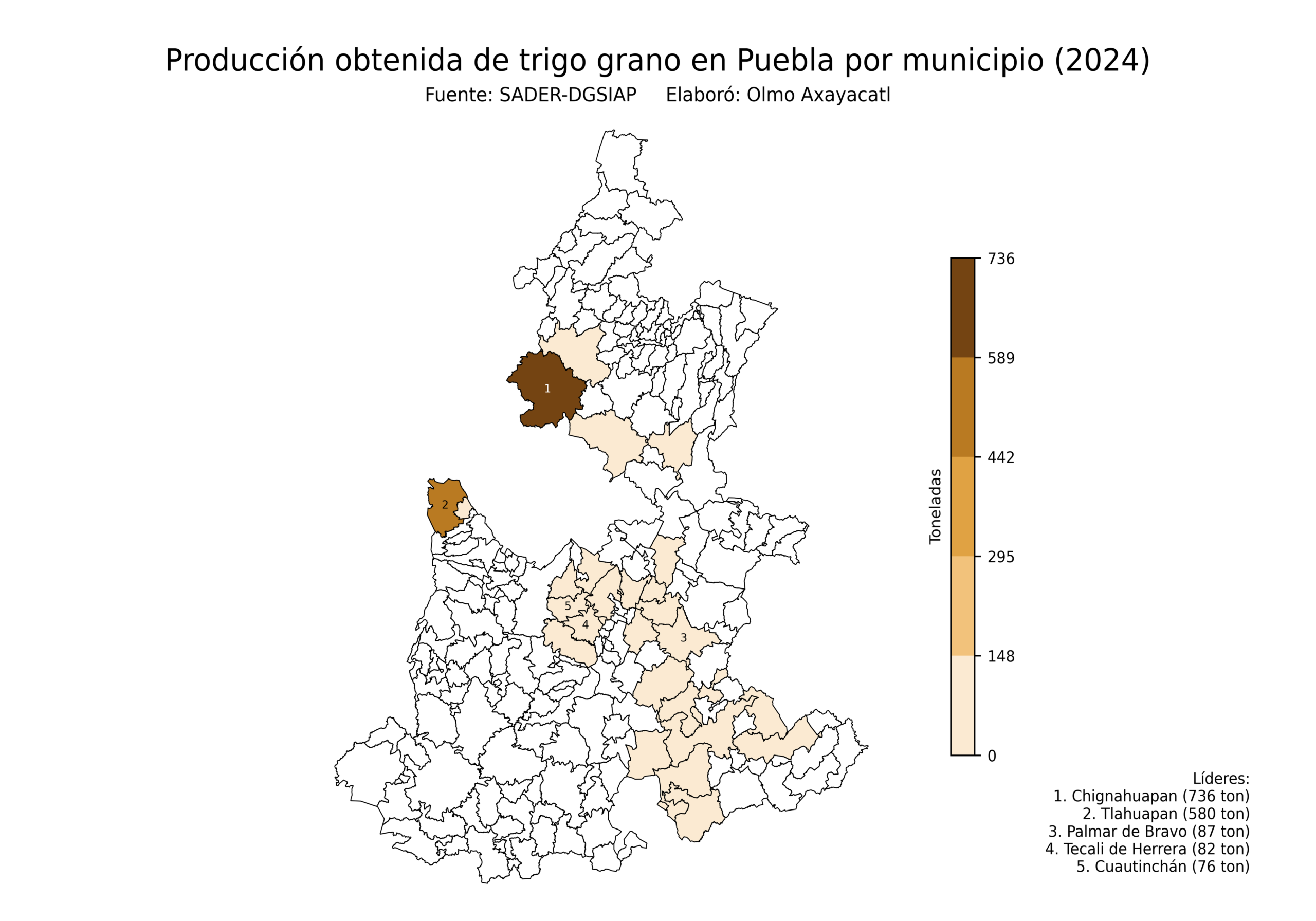

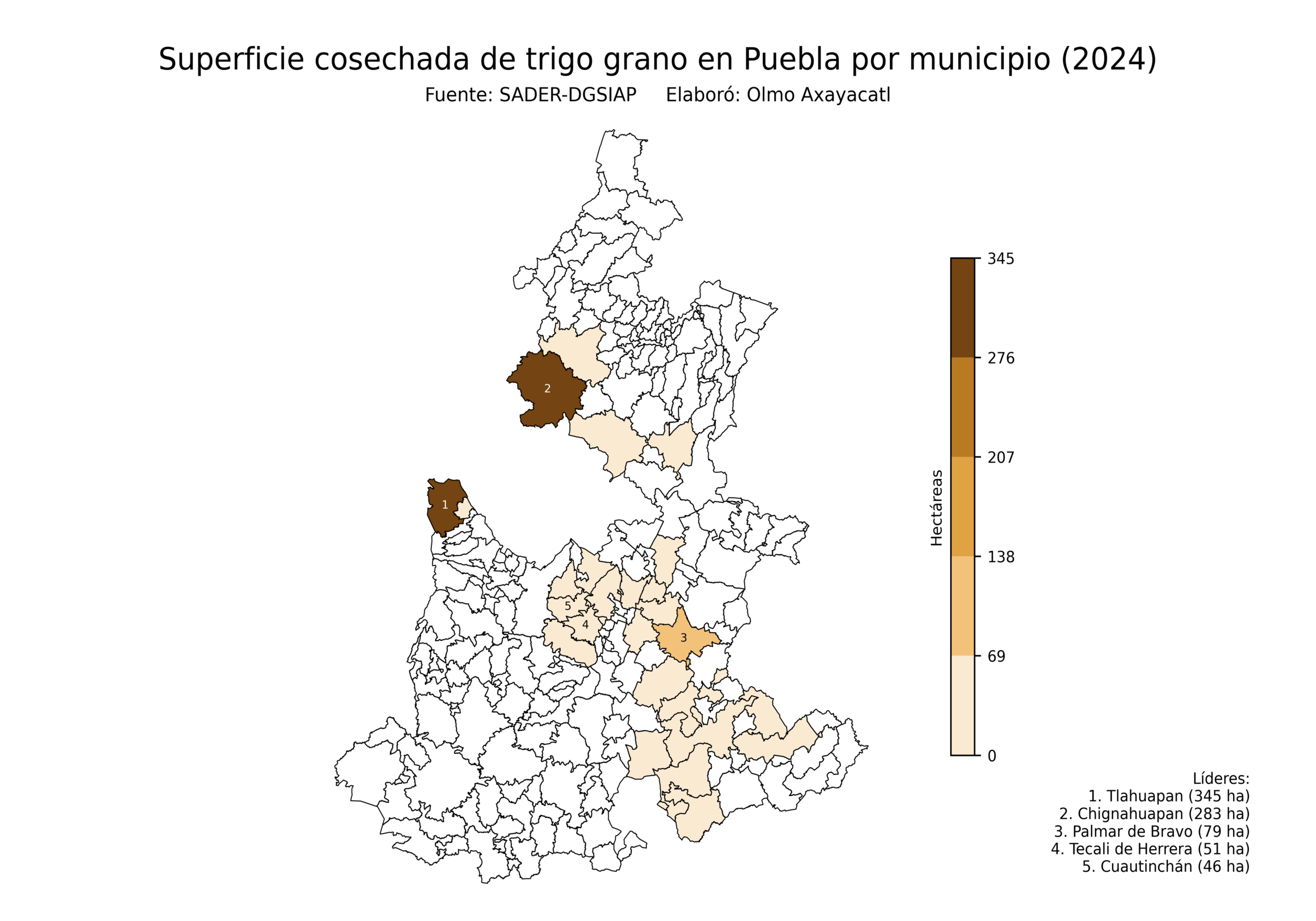

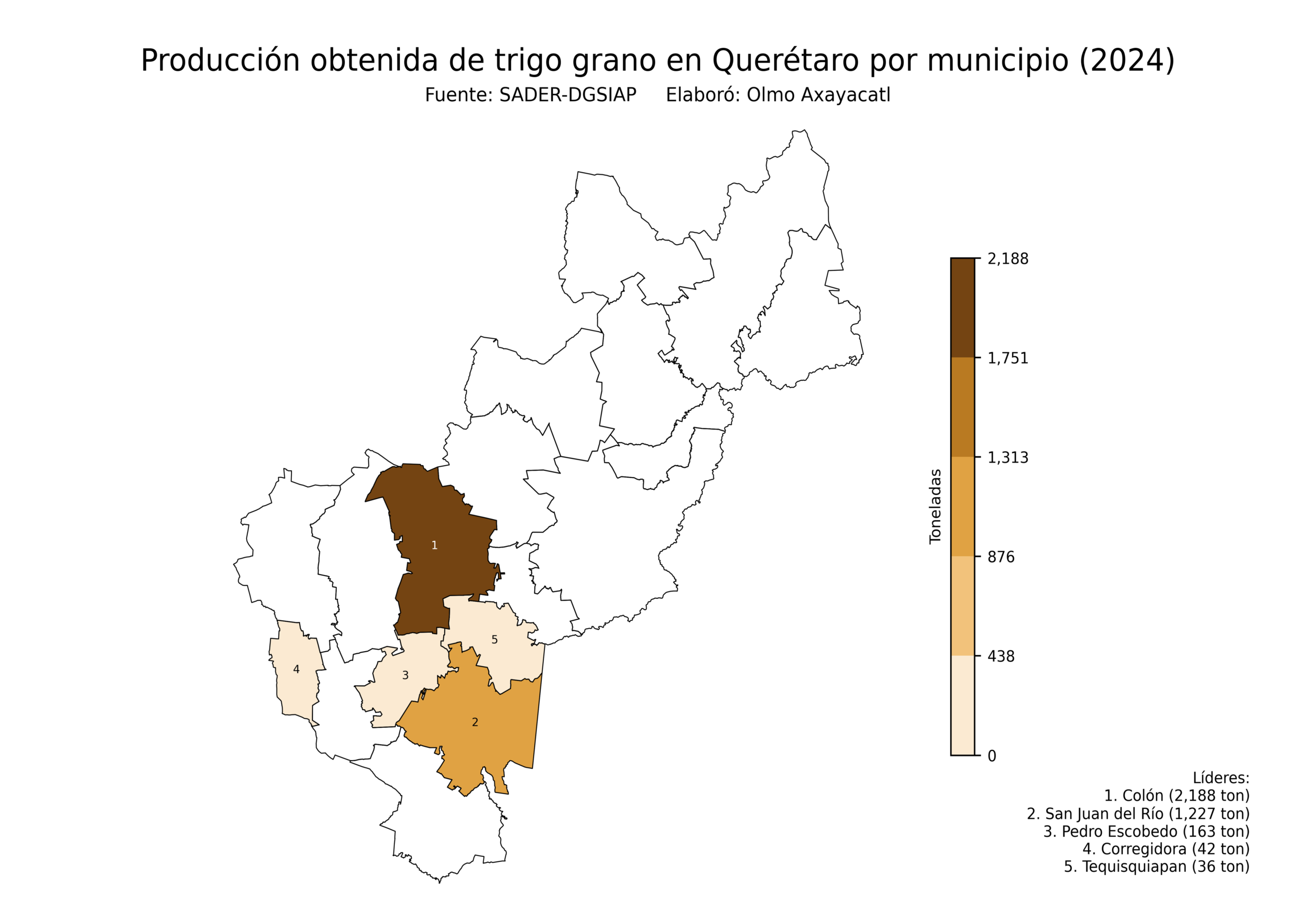

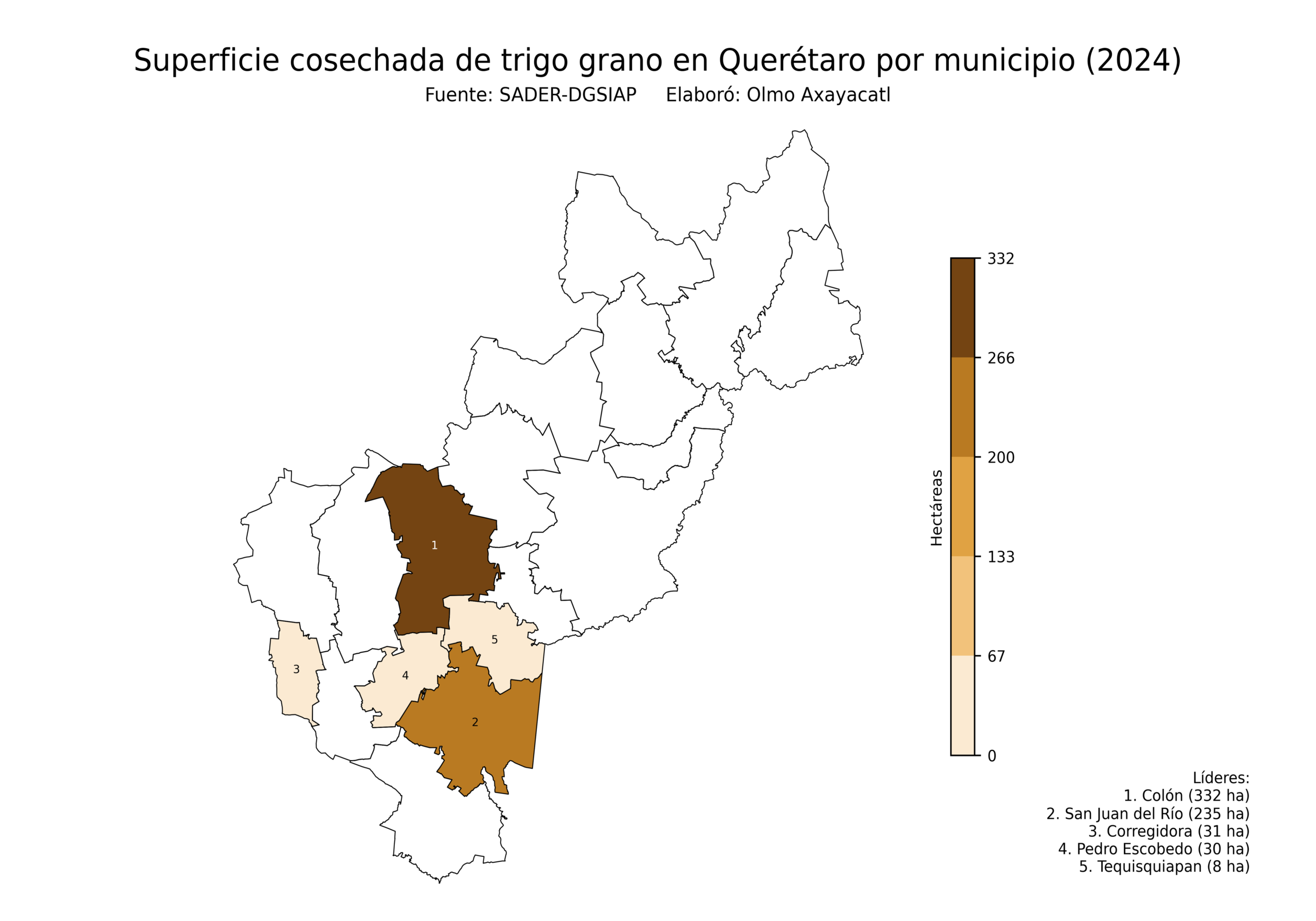

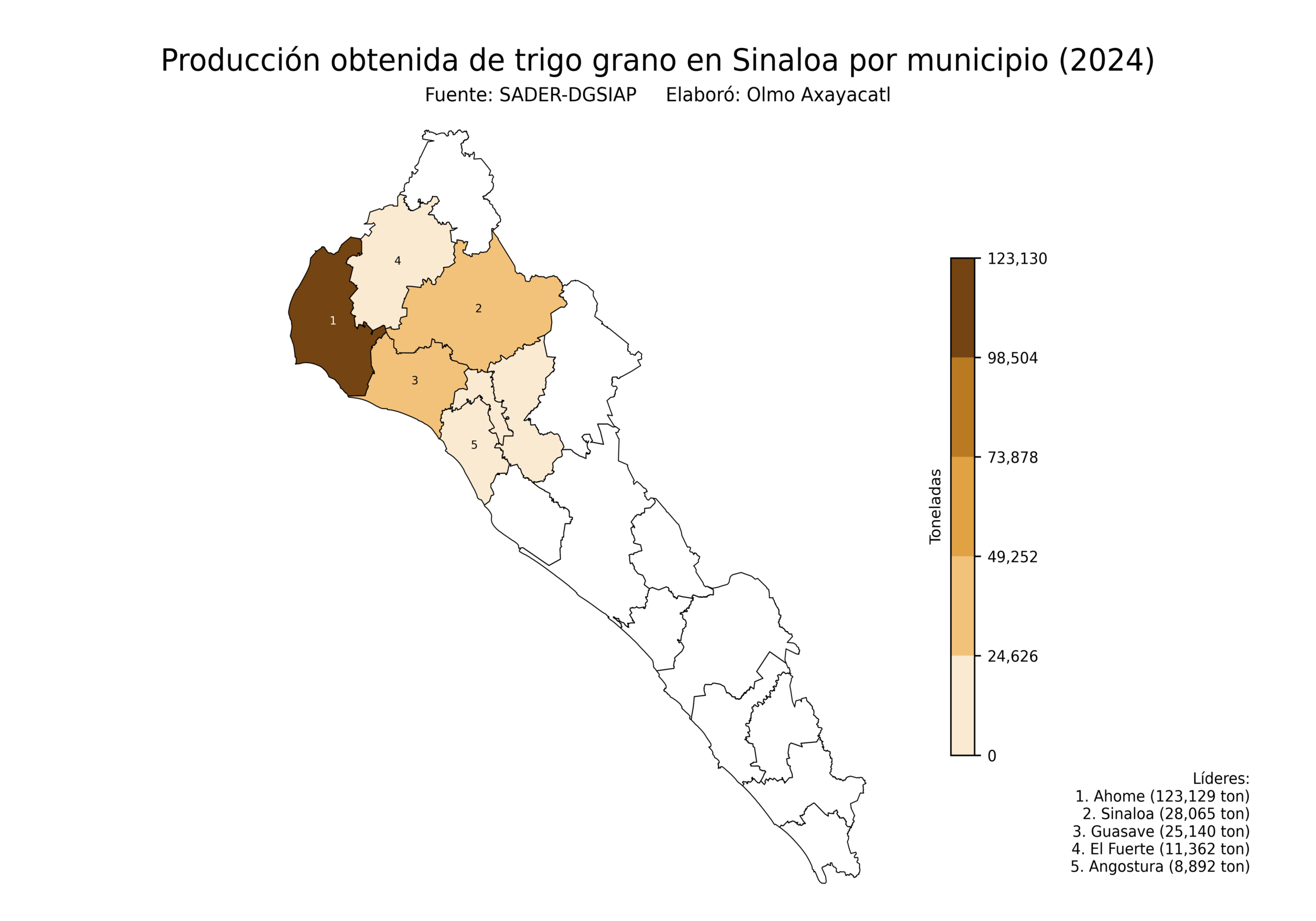

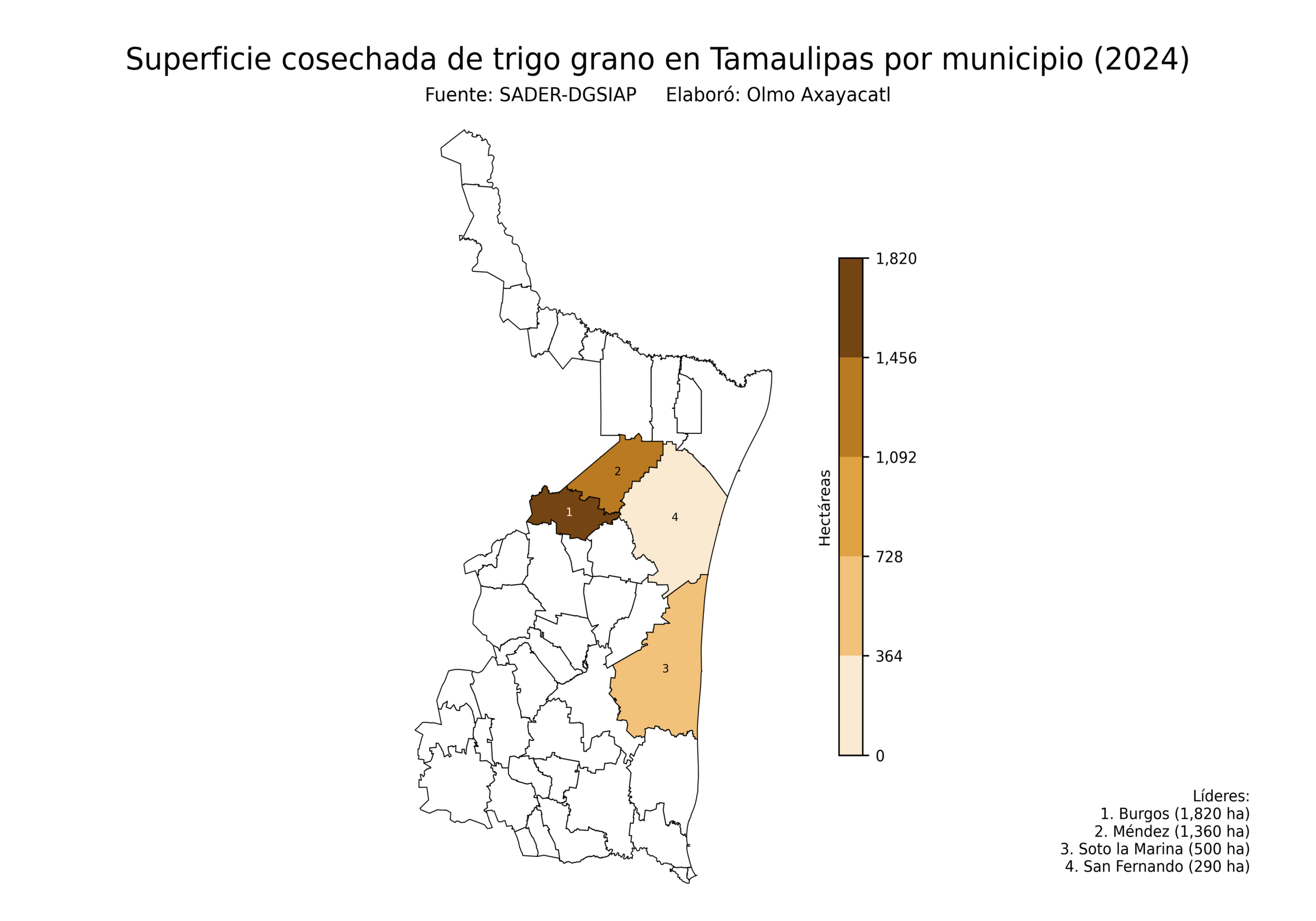

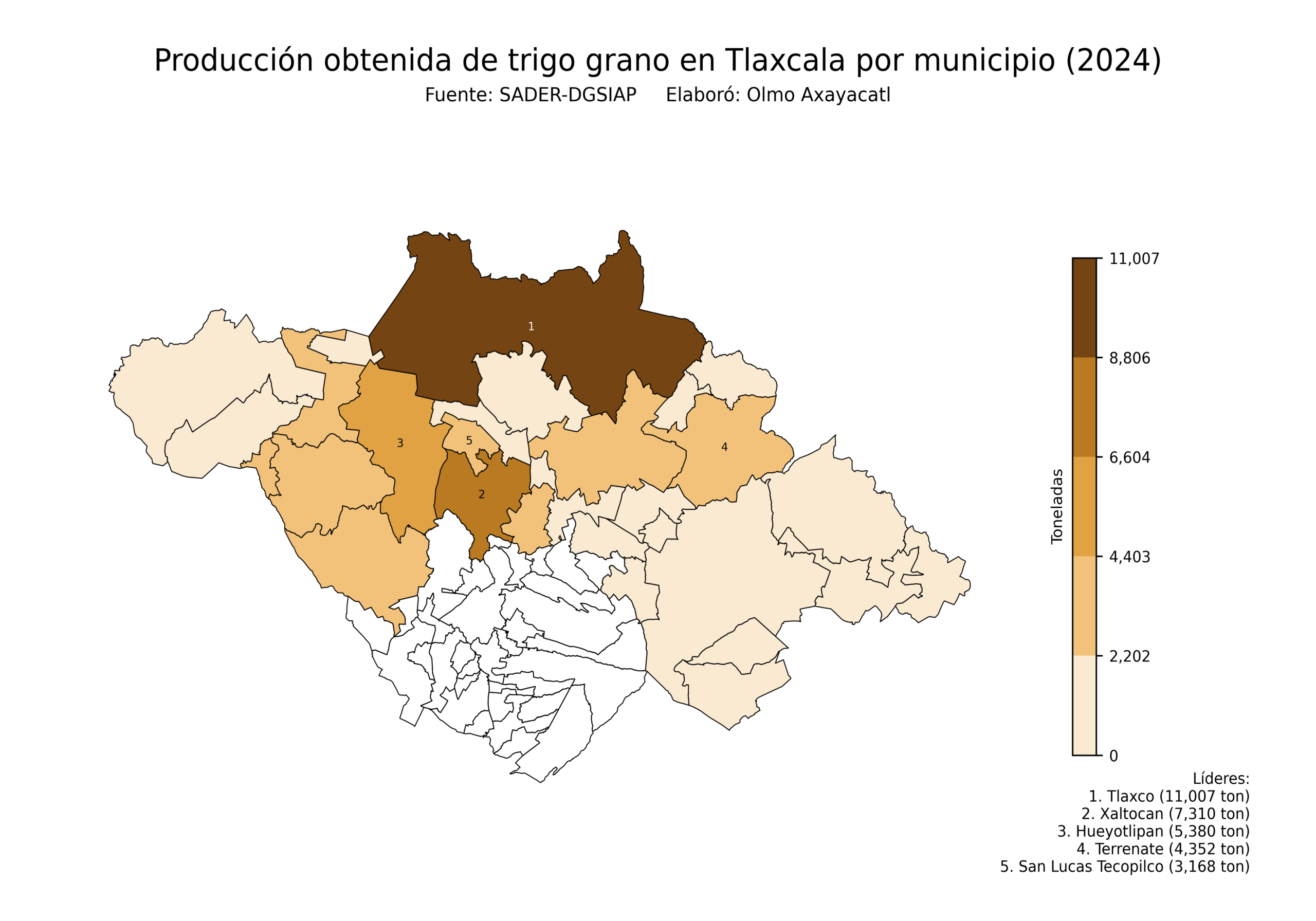

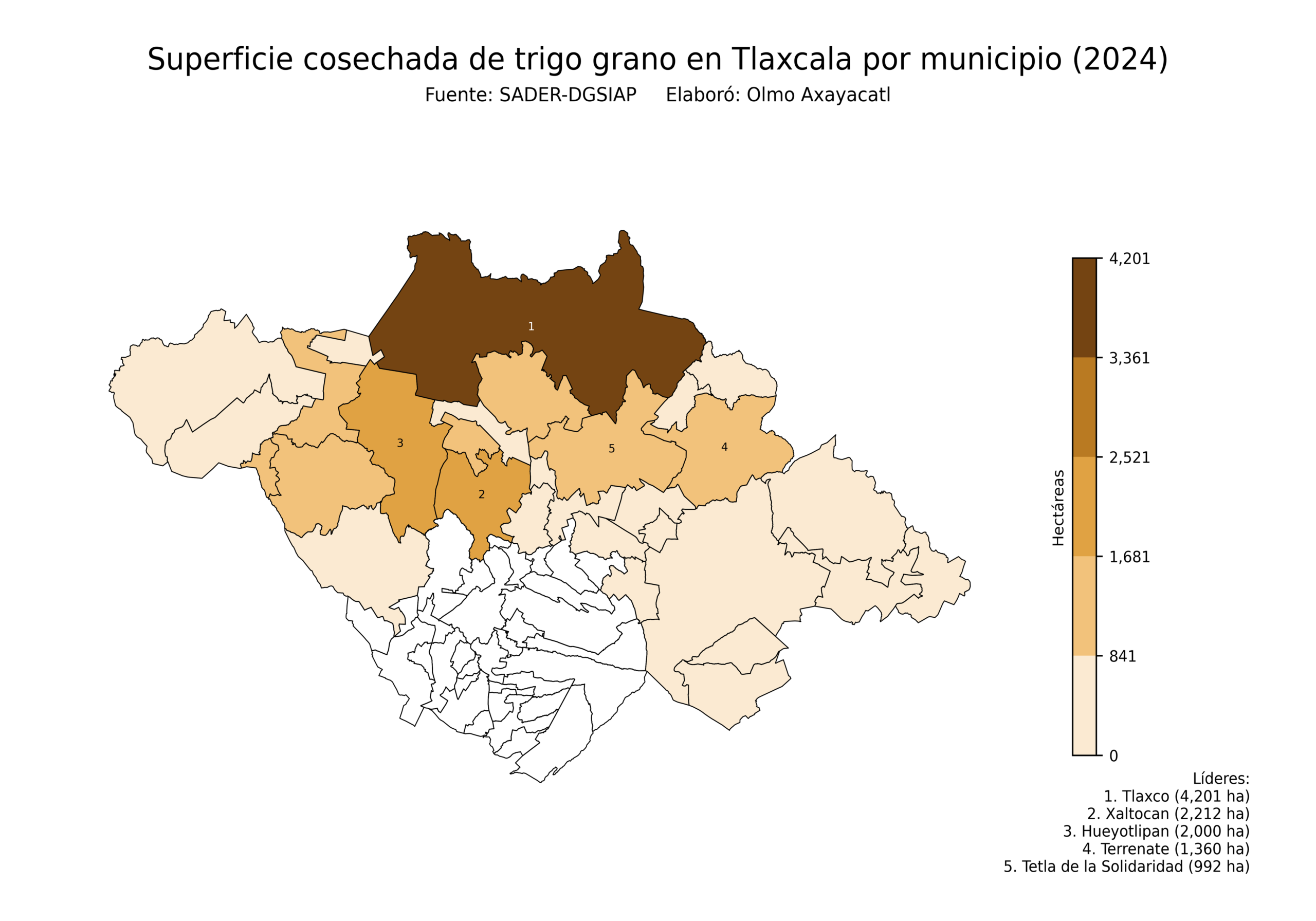

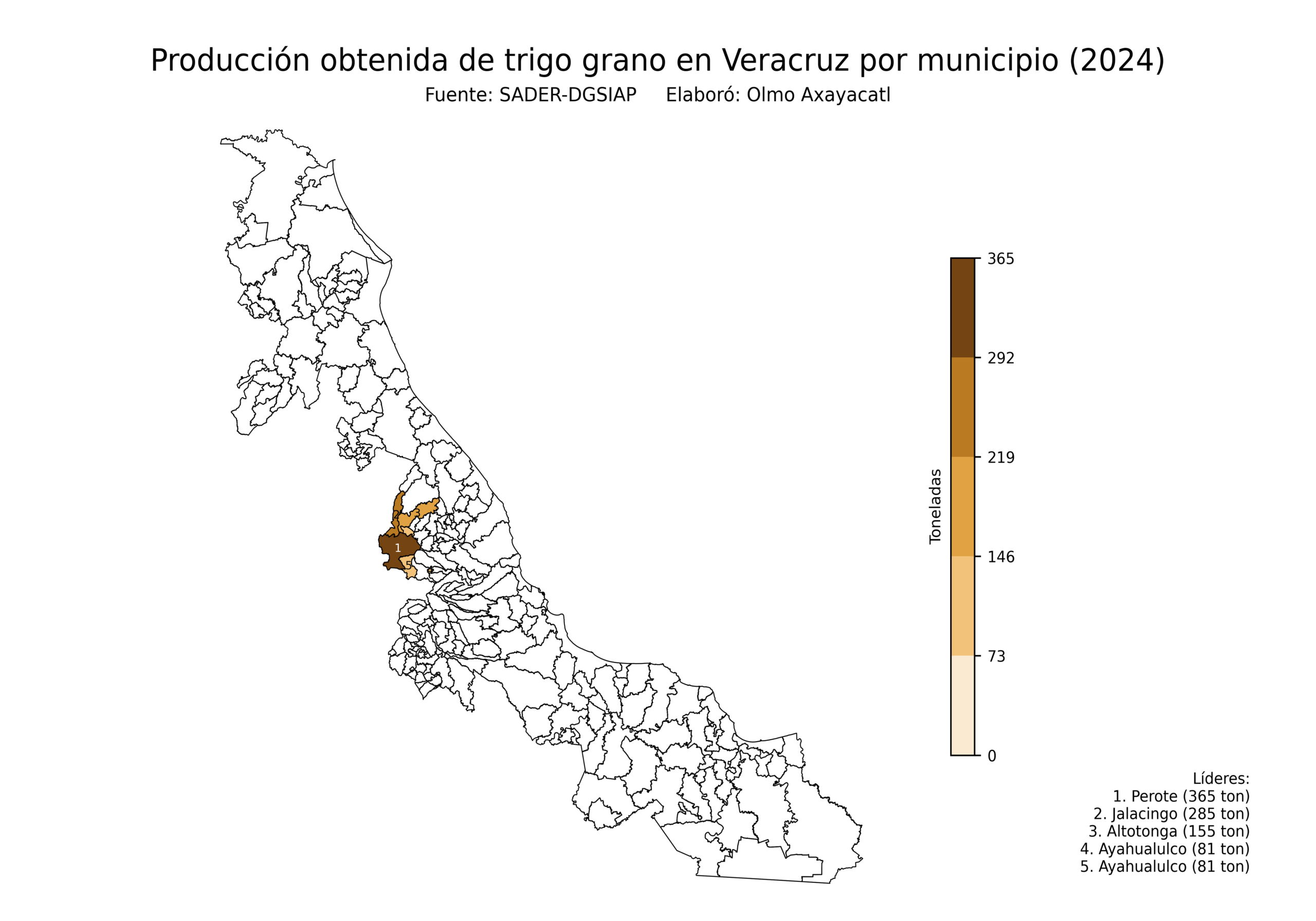

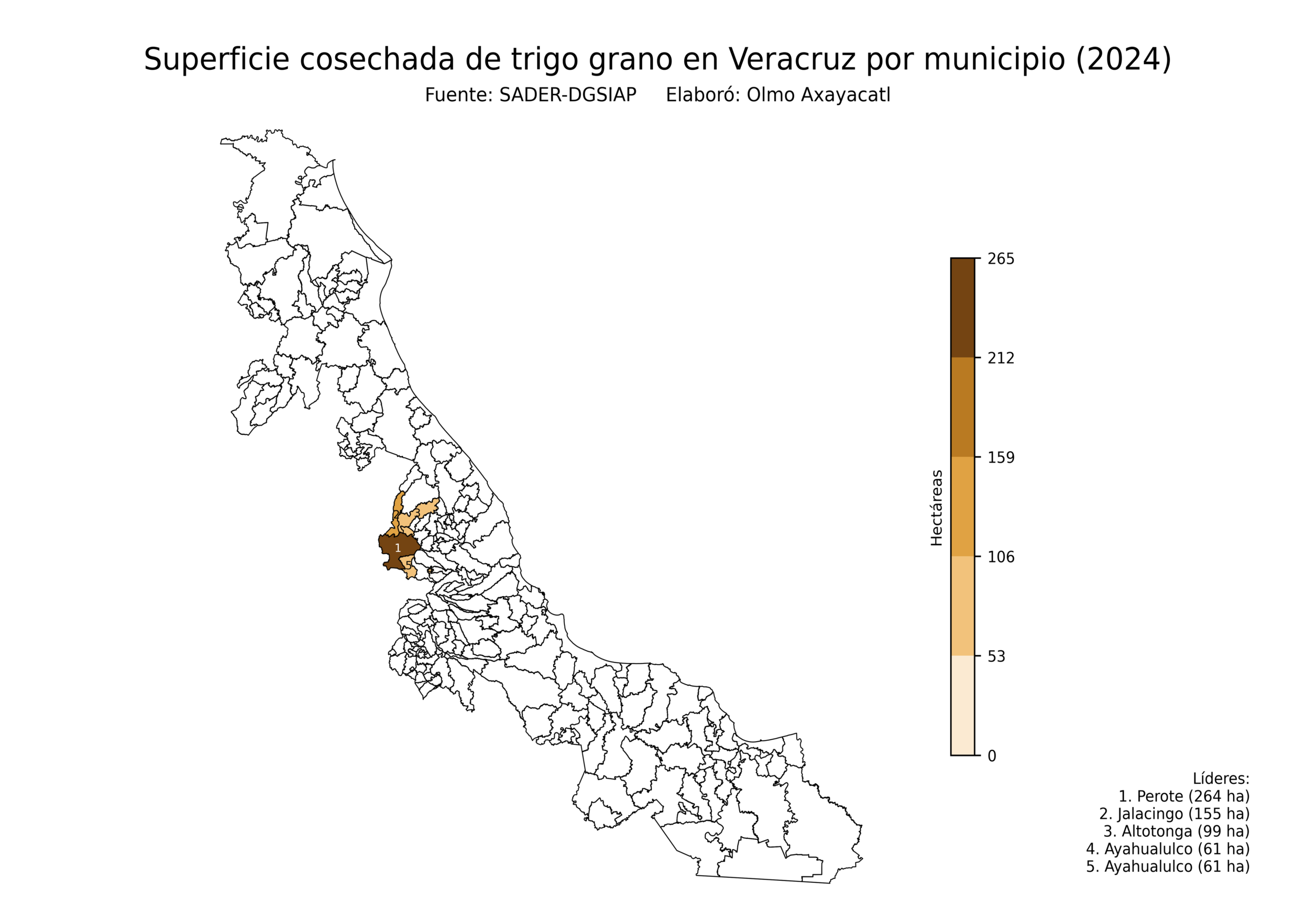

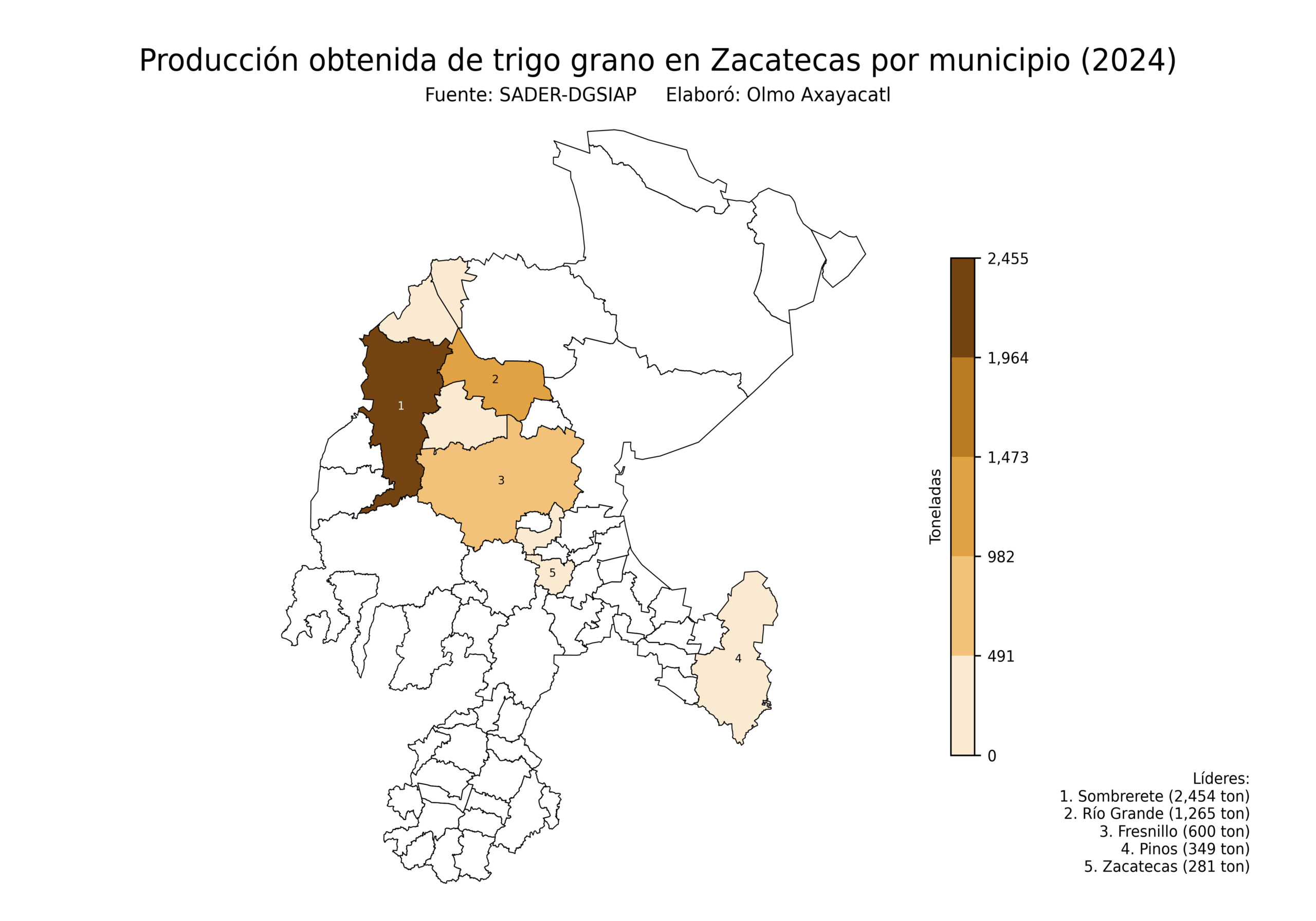

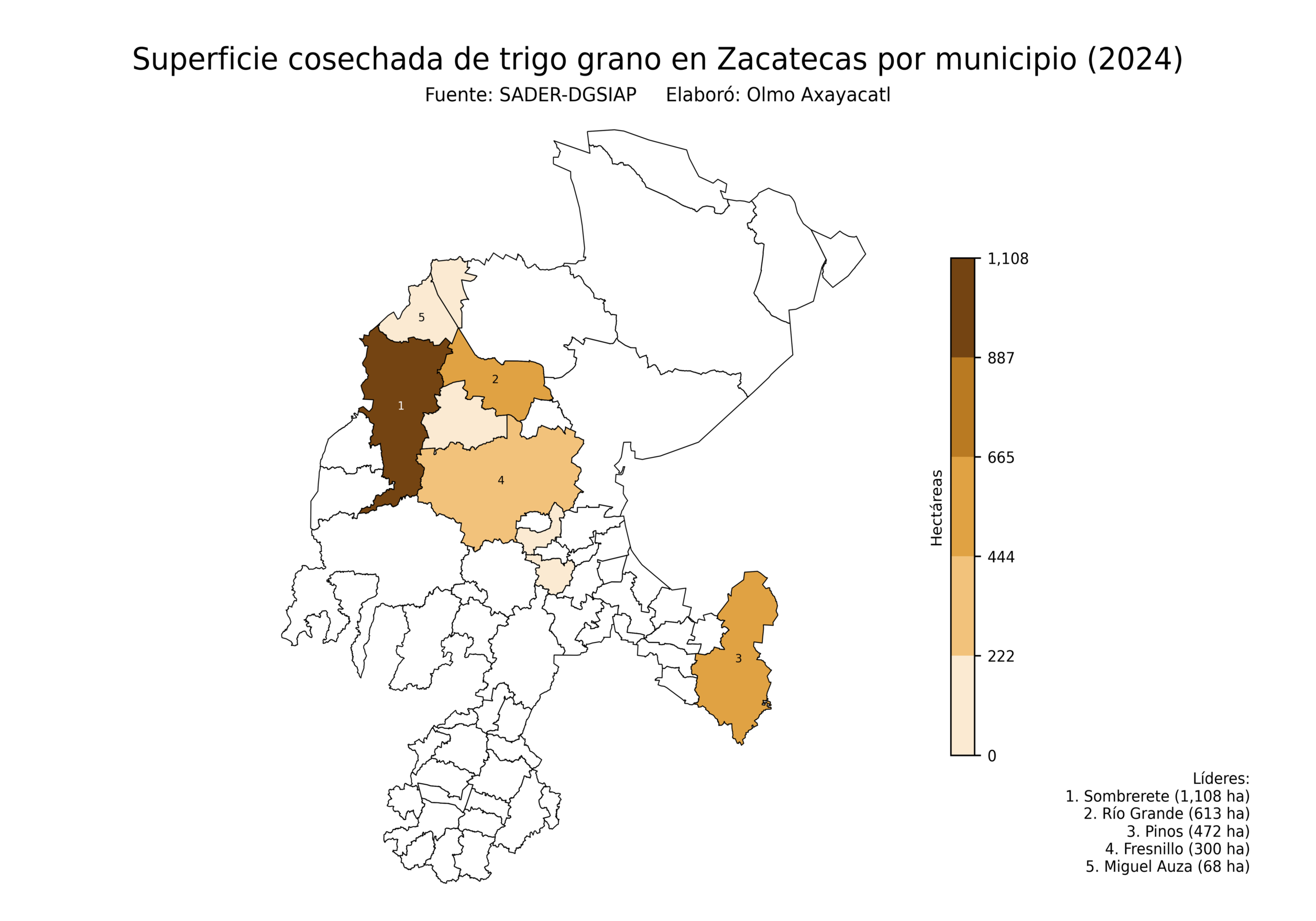

Estatal

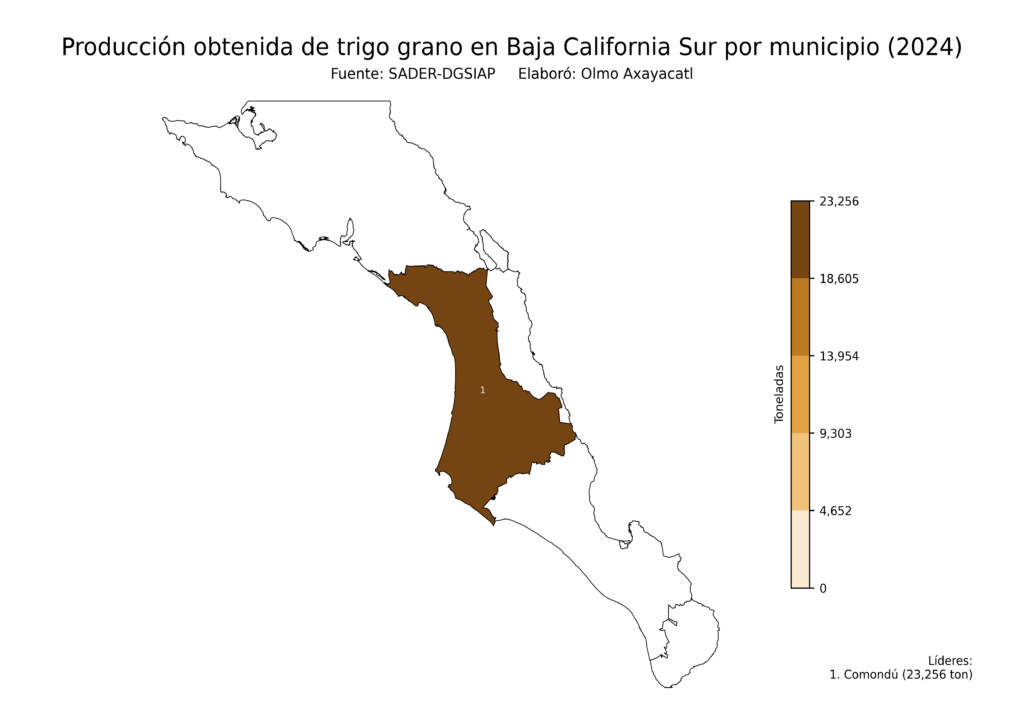

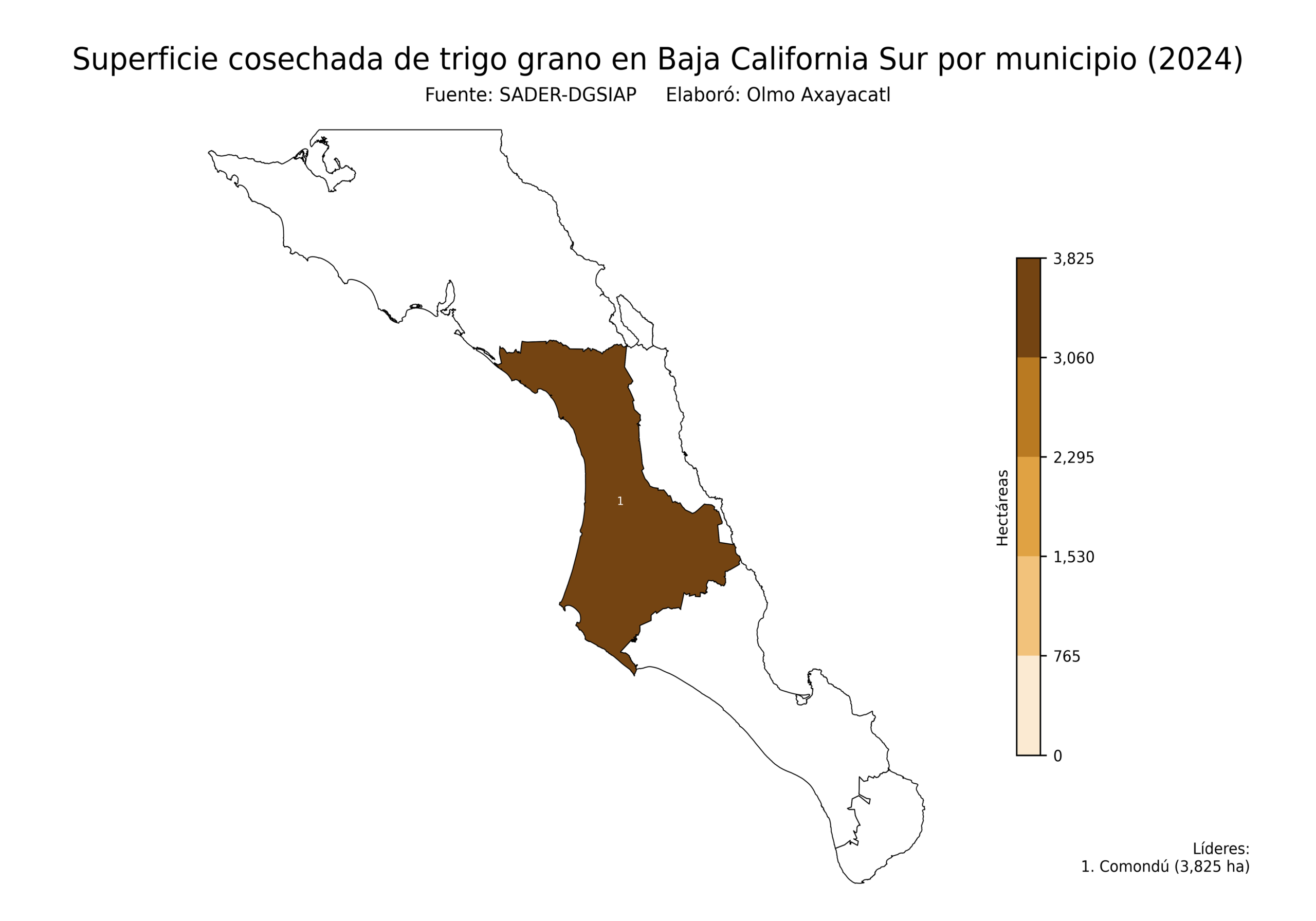

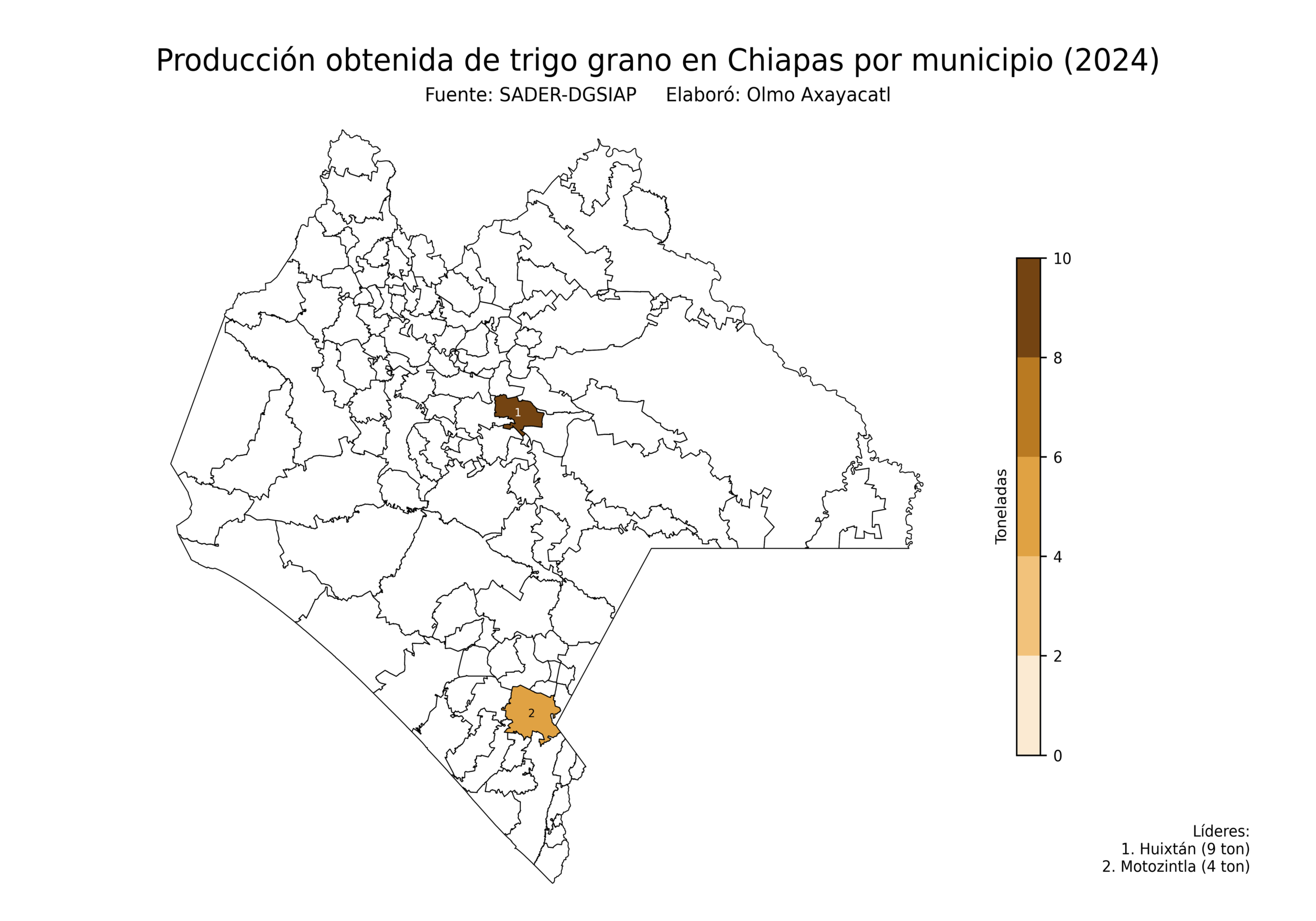

Mapas estatales que muestran la producción obtenida y la superficie cosechada de trigo en México por estado. Si algún estado no aparece es porque no produce este cultivo.

Los retos del cultivo de trigo en México

El reto más apremiante para el trigo mexicano es la presión hídrica sobre las zonas donde se concentra su producción, particularmente en el noroeste, donde la disponibilidad de agua para riego ya no puede darse por garantizada frente a sequías recurrentes y la competencia por el recurso con otros usos agrícolas y urbanos. Esta vulnerabilidad es más crítica para el trigo que para cultivos de temporal porque su viabilidad productiva depende casi por completo de la infraestructura de riego, sin margen de adaptación hacia sistemas menos dependientes del agua.

Después está el reto de la volatilidad en los mercados internacionales, ya que al estar el trigo mexicano fuertemente integrado al comercio global, cualquier disrupción geopolítica, cambio arancelario o fluctuación en los precios de referencia internacional impacta directamente la rentabilidad de los productores nacionales, quienes tienen poco margen de maniobra frente a decisiones que se toman fuera del país.

El tercer reto prioritario es la concentración territorial de la producción, que si bien ha permitido eficiencia y especialización, también expone al sector a riesgos sistémicos: un evento climático severo o una plaga en las regiones triguero-productoras principales puede afectar una proporción desproporcionada de la oferta nacional, sin que existan zonas alternativas robustas que absorban ese impacto.

Finalmente, persiste el reto de la renovación varietal frente a nuevas presiones fitosanitarias, ya que las royas y otras enfermedades del trigo evolucionan más rápido de lo que los programas de mejoramiento genético logran responder con variedades resistentes disponibles para los productores.